Тема 2. Вимоги до структури та змісту курсової роботи

2.1 Вступна частина курсової роботи

Студент обирає тему курсової роботи (КР) з переліку, наведеного у дод. А, відповідно до свого порядкового номеру у списку групи. Студент може запропонувати іншу тему КР, але при обов’язковому погодженні з науковим керівником.

Вступна частина курсової роботи повинна містити такі структурні елементи:

– титульний аркуш (зразок наведено у дод. Б);

– бланк завдання (зразок наведено у дод. В);

– анотація;

– зміст;

– перелік умовних позначень, символів, одиниць, скорочень і термінів (за необхідності);

– вступ.

Титульний аркуш

Титульний аркуш є першою сторінкою КР, яка не нумерується. На титульному аркуші обов’язково повинні бути підписи наукового керівника та студента, який виконав роботу.

Бланк завдання

Бланк завдання розміщують одразу після титульного аркушу. Цей лист не нумерується та не рахується. На бланку завдання обов’язково повинні бути підписи наукового керівника, що видав завдання, та студента, що його отримав.

Анотація

Анотація призначена для ознайомлення з текстовим документом курсової роботи. Вона має бути стислою, інформативною і містити відомості, які характеризують виконану роботу. Анотацію слід розміщувати безпосередньо за бланком завдання, починаючи з нової сторінки, нумерація якої не зазначається, але рахується як друга сторінка курсової роботи. В кінці анотації подаються ключові слова (до 10 слів). Нижче наведено зразок анотації курсової роботи на тему «Моделювання як метод прогнозування витрат підприємства».

АНОТАЦІЯ

В курсовій роботі розглядаються особливості моделювання як методу прогнозування витрат підприємства. В першому розділі розглянуті теоретичні аспекти сутності методу моделювання.

У другому розділі здійснено прогнозування величини витрат підприємства із застосуванням методу моделювання.

Третій розділ присвячено обґрунтуванню доцільності застосування інших методів прогнозування витрат підприємства.

Ключові слова: витрати, собівартість, калькуляція, планування, прогнозування, моделювання, матеріальні витрати, амортизація, витрати на оплату праці, відрахування.

Зміст

Зміст розташовують безпосередньо після анотації, з нової сторінки. До змісту включають: перелік умовних позначень, символів, одиниць, скорочень і термінів; вступ; послідовно перелічені назви всіх розділів, підрозділів, пунктів і підпунктів (якщо вони мають заголовки) роботи; висновки; список літератури; назви додатків і номери сторінок, які містять початок матеріалу із зазначенням сторінок, на яких вони вміщені.

Зміст за нумерацією пояснювальної записки є третьою сторінкою. Назви заголовків змісту повинні однозначно відповідати назвам заголовків пояснювальної записки за текстом. Нумерація сторінок повинна бути наскрізною.

Нижче наведено зразок змісту курсової роботи на тему «Моделювання як метод прогнозування витрат підприємства».

ЗМІСТ

|

Вступ |

4 |

|

1 Теоретичні засади моделювання як методу прогнозування витрат підприємства |

6 |

|

2 Прогнозування величини витрат підприємства із застосуванням методу моделювання |

15 |

|

3 Пропозиції щодо доцільності застосування інших методів прогнозування витрат підприємства |

27 |

|

Висновки |

33 |

|

Список джерел посилання |

35 |

|

Додаток А. Фінансова звітність ПАТ «Ямпільський приладобудівний завод» |

37 |

Вступ

У вступі необхідно розкрити сутність і стан вивчення теми курсової роботи, її значущість, обґрунтувати актуальність дослідження на обрану тему. Необхідно охарактеризувати обрану тему курсової роботи з точки зору її місця та ролі в економіці та менеджменті. Інформація щодо курсової роботи відображається у вступі у нижче наведеній послідовності.

Обґрунтовують актуальність і доцільність обраної теми дослідження для розвитку певної галузі, ступінь розробленості в науковій літературі.

Формулюють мету курсової роботи. Слід уникати формулювань мети, що починаються зі слів «Дослідження...», «Вивчення...», оскільки ці вирази вказують на засіб досягнення мети, а не на саму мету. Наприклад, для теми «Моделювання як метод прогнозування витрат підприємства» мету можна сформулювати наступним чином: «розробка пропозицій щодо доцільності застосування інших методів прогнозування витрат підприємства».

Потім формулюються завдання, які необхідно вирішити для досягнення поставленої мети. Зазвичай кількість завдань 3-4. Для вказаної теми курсової роботи можна сформулювати наступні завдання:

- викласти теоретичні основи сутності моделювання як методу прогнозування витрат підприємства;

- спрогнозувати величину витрат підприємства із застосуванням методу моделювання;

- розробити пропозицій доцільності застосування інших методів прогнозування витрат підприємства.

У вступі також вказують об’єкт та предмет дослідження. Об’єкт дослідження – це процес або явище, що породжує проблемну ситуацію й обране для вивчення. Предмет міститься у межах об’єкта дослідження. Вони співвідносяться між собою як загальне і часткове. В об’єкті виокремлюється та його частина, яка є предметом дослідження.

Продовжуючи обрану тему, об’єктом дослідження є «процес прогнозування витрат на ПАТ «Ямпільський приладобудівний завод»; предмет дослідження – це «методи прогнозування витрат підприємства».

Наступним елементом вступу є зазначення методів дослідження (зокрема, діалектичний, логічний методи, порівняння, групування, аналізу, синтезу, індукції, дедукції, інші специфічні прийоми і методи). Тут необхідно не просто навести перелік використаних наукових принципів, методології та методів дослідження, а й чітко вказати, для вирішення яких завдань використовувався той чи інший метод. Наприклад: методи логічного узагальнення, аналізу, синтезу використано для дослідження теоретичних основ моделювання як методу прогнозування витрат підприємства. Методи фінансового аналізу, зокрема, коефіцієнтний, групування даних, використано при дослідженні витрат об’єкта дослідження. Факторний аналіз використовується для виявлення основних факторів, що впливають на рівень витрат досліджуваного підприємства. Графічний метод використано для наочного подання інформації.

Обсяг вступу 2-3 сторінки.

2.2 Основна частина курсової роботи

Основна частина курсової роботи повинна містити такі структурні елементи:

- три розділи загальним обсягом не більше 30 сторінок;

- висновки (2-3 сторінки);

- список літератури;

- додатки.

Основна частина роботи складається з розділів. Класична побудова курсової роботи передбачає наявність 3 розділів. У кінці кожного розділу формулюють стислі (1-2 абзаци) висновки, що повинні містити теоретичні і практичні результати, отримані у цьому розділі. Використовуючи конкретні матеріали, студент повинен у тексті вказати джерела їх отримання.

Перший розділ – теоретичний. У ньому необхідно дати аналіз наукової літератури з тематики курсової роботи, висвітлити погляди різних авторів на суть питання, що розглядається; охарактеризувати основні підходи до висвітлення теоретичних засад обраного методу планування і прогнозування в розрізі конкретної теми. У цьому розділі варто зазначити зарубіжний досвід управління та проаналізувати доцільність його використання у вітчизняних умовах.

При написанні цього розділу використовується спеціальна наукова економічна література вітчизняних та зарубіжних авторів (навчальні посібники, підручники, монографії, статті в журналах і ЗМІ), а також електронні ресурси. Обов’язковим є посиланням на джерела інформації, в т.ч. наукових публікацій (монографії, статті) за останні роки.

Обсяг першого розділу до 10 сторінок.

Другий розділ – аналітичний. Курсова робота виконується за матеріалами конкретного діючого підприємства. Студент здійснює прогноз значення досліджуваного показника на прикладі облікових і статистичних даних конкретного суб’єкта господарювання, використовуючи аналітичні методи та ЕОМ. Цей розділ роботи має бути логічно пов’язаний із теоретичними відомостями першого розділу.

В цьому розділі необхідно дати стислу характеристику підприємства-об’єкта дослідження, а саме вказати: назву, коротку історію та дату заснування, реєстрації досліджуваного підприємства, організаційно-правову форму господарювання, розмір статутного капіталу, мету та предмет діяльності, характеристику продукції: призначення, ринки збуту, конкурентоспроможність, конкурентів та постачальників. Відповідно до галузевої, регіональної приналежності, організаційно-правової форми господарювання бажано виявити і вказати особливості, які слід враховувати в процесі управління підприємством.

Також необхідно вивчити динаміку досліджуваного показника за останні 3-5 років. Оцінка динаміки зміни показника необхідна для формування загального уявлення про тенденції розвитку об’єкта аналізу. За результатами розрахунку динаміки зміни показника здійснюється прогноз його значення на наступні 5 років і проводиться зіставлення розрахованих прогнозних показників з оптимальними значеннями або зі значеннями минулих періодів, таким чином оцінюється якість прогнозу.

Основними методами прогнозування, які слід застосовувати для виконання курсової роботи, є:

1. Методи екстраполяції тенденції по одному часовому ряду:

1.1. Прості методи екстраполяції тенденції.

1.2. Складні методи екстраполяції тенденції.

2. Експертні методи прогнозування.

При прогнозуванні методами екстраполяції тенденції виходять із інерційності явища (процесів), тобто із передумови, що тенденції і закономірності, що склалися у «передісторії» (минулому), будуть з достатнім ступенем імовірності незмінно або з невеликим змінами діяти і в прогнозованому періоді.

До простих методів екстраполяції тенденції можна віднести: екстраполяція на основі аналітичних показників рядів динаміки, екстраполяція на основі індексу сезонності, екстраполяція на основі плинної середньої.

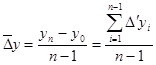

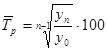

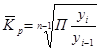

Екстраполяція на основі аналітичних показників рядів динаміки. Динамічним рядом (рядом динаміки) називається послідовність показників, які характеризують зміну явища (процесу, об’єкта) у часі. Окремі спостереження динамічного ряду називаються рівнями.

Позначимо:

Y0 - початкове (базисне) значення рівня динамічного ряду;

yn - кінцеве значення рівня динамічного ряду;

yi - умовно прийняти (і-тий) рівень динамічного ряду;

n - кількість елементів динамічного ряду.

В табл. 2.1 наведені основні аналітичні характеристики (показники) рядів динаміки та формули для їх розрахунку.

Таблиця 2.1 - Аналітичні характеристики рядів динаміки та формули для їх обчислення

|

Аналітичні характеристики рядів динаміки |

Розрахункові формули |

|

Абсолютний приріст: Ланцюговий |

|

|

Базисний |

|

|

Середній |

|

|

Темп зростання: Ланцюговий |

|

|

Базисний |

|

|

За весь період |

|

|

середній |

|

Продовження таблиці 2.1

|

Коефіцієнт зростання |

|

|

Темп приросту |

|

|

Абсолютний розмір 1% приросту: ланцюговий |

|

|

Середній за весь період |

|

|

Коефіцієнт випередження (відставання) |

|

В табл. 2.1 темпи (коефіцієнти) зростання розраховуються на підставі абсолютних величин.

У випадку, коли початкова інформація являє собою відносні величини, зокрема, темпи зростання (приросту), то слід дотримуватися такого правила: добуток ланцюгових коефіцієнтів (темпів) зростання дорівнює коефіцієнту (темпу) зростання за весь період, тобто:

![]() ,

(2.1)

,

(2.1)

а середній коефіцієнт зростання визначається за такою формулою:

.

(2.2)

.

(2.2)

Якщо в умові задачі подані темпи приросту, то їх слід спочатку перевести в темпи зростання

![]() ,

(2.3)

,

(2.3)

а потім на їх основі визначити коефіцієнт зростання

![]() .

(2.4)

.

(2.4)

На основі наведених вище середніх значень статистичних (аналітичних) характеристик динамічного ряду рекомендуються такі формули для побудови прогнозів:

![]() ,

(2.5)

,

(2.5)

![]() ,

(2.6)

,

(2.6)

де ![]() – тут і далі таким чином позначаються прогнозні значення показників;

– тут і далі таким чином позначаються прогнозні значення показників;

Т – величина горизонту прогнозу (Т=1;2;3;...).

Щоб оцінити надійність застосовуваного методу прогнозування, використовуються, так званий, прийом «прогноз екс-пост». Суть його полягає у наступному: сформовані початкові дані, необхідні для побудови прогнозу, поділяються на дві частини (два періоди): 1÷к і (к+1)÷n. За даними першої частини, умовно прийнятої за «передісторію», будується рівняння (модель), на базі якої складається прогноз, що охоплює другу частину сформованого динамічного ряду. Шляхом порівняння спрогнозованих і фактичних даних на період (к+1)÷ n можна оцінити точність (якість) прогнозу.

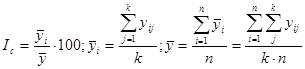

Екстраполяція на основі індексу сезонності.

Сезонні коливання – це більш чи менш сталі внутрішньорічні коливання у ряді динаміки, що обумовлені специфічними умовами виробництва і споживання певного товару (послуг).

Для вивчення сезонних коливань використовуються спеціальні показники, які називають індексами сезонності, а сукупність їх утворює сезонну хвилю.

Індекс сезонності визначається за формулою:

,

(2.7)

,

(2.7)

де ![]() - індекс сезонності;

- індекс сезонності;

![]() - середнє значення за і-й квартал (місяць, декаду);

- середнє значення за і-й квартал (місяць, декаду);

![]() - загальна середня;

- загальна середня;

![]() - значення показника в і-му кварталі (місяці, декаді) j-го року (і=1;2;3...; к; j=1;2;3; n).

- значення показника в і-му кварталі (місяці, декаді) j-го року (і=1;2;3...; к; j=1;2;3; n).

Побудова прогнозу на наступний рік на основі індексу сезонності здійснюється за такою формулою:

,

,

де ![]() - прогнозне значення показника на і-й квартал (місяць, декаду) наступного року;

- прогнозне значення показника на і-й квартал (місяць, декаду) наступного року;

![]() - прогнозне значення показника на весь наступний період;

- прогнозне значення показника на весь наступний період;

![]() - індекс сезонності;

- індекс сезонності;

n - кількість кварталів (місяців, декад).

Такого роду дослідження за необхідності можна приводити також за рік по кварталах, за квартал по місяцях, за місяць по декадах.

Екстраполяція на основі плинної середньої.

Метод плинної середньої базується на використанні залежності:

![]() ,

(2.9)

,

(2.9)

де n - кількість років “передісторії”.

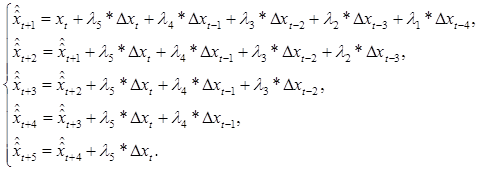

Прогноз на 5 років на основі плинної середньої визначається за допомогою системи п’яти рівнянь:

,

(2.10)

,

(2.10)

При цьому, xt=xn.

Абсолютні прирости визначаються таким чином:

Δxt=xn-xn-1; Δxt-1=xn-1-xn-2; Δxt-2=xn-2-xn-3; Δxt-3=xn-3-xn-4; Δxt-4=xn-4-xn-5, xn-5=x0.

Коефіцієнт ![]() розраховується за формулою

розраховується за формулою

![]() ,

(2.12)

,

(2.12)

де і - число, яке означає послідовний натуральний ряд “передісторії”, починаючи з останнього;

![]() - визначається за таблицею, поданою нижче:

- визначається за таблицею, поданою нижче:

|

N |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

0,500 |

0,400 |

0,333 |

0,286 |

0,250 |

0,222 |

До складних методів екстраполяції тенденції можна віднести: моделювання, часовий тренд.

Моделювання як метод прогнозування.

Економічна модель відображає взаємозв’язок окремих параметрів (факторів) явищ і процесів економічного життя.

Найбільш ефективним засобом встановлення і оцінки взаємозв’язків окремих явищ в статистичних дослідженнях є метод аналізу кореляції і регресії, послідовність використання якого виглядає наступним чином:

1. Встановити тип зв’язку між факторами та результативним показником, тобто визначити алгебраїчну форму рівняння.

2. За допомогою пакету Аналіз даних в Excel визначити параметри рівняння і статистичні характеристики, за допомогою яких оцінюється якість рівняння.

3. Змінюючи в побудованому рівнянні значення факторів, можна змоделювати, тобто спрогнозувати величину результативного показника.

Вирівнювання рядів динаміки. Часовий тренд.

Динамічні ряди вирівнюються за допомогою залежності:

![]() ,

(2.13)

,

(2.13)

де ![]() t

t ![]() - рівні динамічного ряду, які обчислюються відповідним аналітичним виразом (рівнянням) в момент часу t.

- рівні динамічного ряду, які обчислюються відповідним аналітичним виразом (рівнянням) в момент часу t.

Залежність 2.13 називається часовим трендом. Вона відображає зміну явища (процесу) в часі. Часовий тренд може бути описаний різними рівняннями, вид яких визначається характером зміни динаміки показників.

Для реалізації рівняння тренда (визначення параметрів і характеристик) застосовуються той же метод аналізу кореляції і регресії, що і при моделюванні.

Рівняння часового тренда застосовується для інтерполяції і екстраполяції рядів динаміки.

Інтерполяція дозволяє знайти рівень показника за відсутній період в межах ретроспективи: ![]() ; екстраполяція дозволяє прогнозувати рівень показників за межами ретроспективи:

; екстраполяція дозволяє прогнозувати рівень показників за межами ретроспективи: ![]() (т =1;2;3 і т.д.).

(т =1;2;3 і т.д.).

Методи, які основані на припущенні про те, що на базі думок спеціалістів в певній галузі знань можна побудувати адекватну картину майбутнього розвитку з урахуванням всіх можливих зсувів та стрибків, отримали назву методів експертиз або методів експертних оцінок.

В курсовій роботі слід застосовувати метод колективних експертних оцінок Дельфі, в основі якого лежить анкетування. Використання цього методу передбачає виконання таких завдань:

1. Оцінка порівняльної важливості окремих факторів (параметрів напрямків). Оцінка експертом відносної важливості факторів, зазвичай, здійснюється шляхом присвоєння деякої кількісної оцінки, наприклад, за 100 бальною системою. Експерт надає кожному фактору (параметру, напрямку) кількість балів в межах від 0 до 100. 0 присвоюється в тому випадку, якщо фактор, на думку експерта, не має суттєвого значення; 100 балів присвоюється тому фактору, який має найбільш важливе, вирішальне значення. Експерт може надати однакову кількість балів декільком факторам, якщо на його думку вони в рівному ступені суттєві.

2. Дані, отримані в балах, відповідним чином ранжують по мірі зниження та отримують оцінки рангів. Ранг – це порядковий номер, що визначає місце кожного фактора в загальній сукупності факторів. Зазвичай ранги відповідають числом натурального ряду 1,2,3,…,n де n – кількість ранжованих факторів. Ранг, рівний одиниці, присвоюється найбільш важливому фактору; ранг з максимальним числом н – найменш важливому фактору. Якщо експерт присвоює однакову кількість балів кільком факторам то їм присвоюють стандартизовані ранги. Стандартизований ранг – це частка від ділення суми місць, зайнятих факторами з однаковими рангами, на загальну кількість таких альтернатив.

3. Сума балів, призначених експертом j-му напрямку дослідження визначається за формулою

![]() .

(2.14)

.

(2.14)

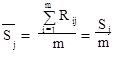

Середній бал для кожного напрямку дорівнює

![]() .

(2.15)

.

(2.15)

4. Сума рангів, призначених експертами j-му напрямку досліджень, розраховується за формулою

,

(2.16)

,

(2.16)

Середній ранг для кожного напрямку дорівнює

,

(2.17)

,

(2.17)

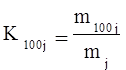

5. При оцінюванні важливості окремих напрямків визначається показник частоти максимально можливих оцінок за формулою

,

(2.18)

,

(2.18)

6. Активність експертів щодо кожного напряму обчислюється за допомогою коефіцієнта активності

Kaej![]() ,

(2.19)

,

(2.19)

де Kaej – коефіцієнт активності експертів по j-му напрямку;

mj – кількість експертів, що оцінили j-й напрямок;

m – загальна кількість експертів.

7. На підставі розрахунків середнього балу та середнього рангу для всіх напрямків дослідження можна формально оцінити відносну важливість кожного напрямку і за результатами проведених оцінок підібрати найоптимальніший. Таким є напрямок, який має максимальне значення середнього балу і мінімальне значення середнього рангу.

Здійснивши прогноз показників за темою курсової роботи та оцінивши якість прогнозу, необхідно зробити висновки про кількісну та якісну зміну показників в майбутньому періоді.

Результати оброблення вхідної інформації в курсовій роботі повинні бути належним чином систематизовані і оформлені у вигляді таблиць, графіків, схем, діаграмам з обов’язковим посиланням на них за текстом пояснювальної записки.

Інформаційною базою цього розділу може бути Статут підприємства, фінансова та інші форми звітності, Положення, рішення та інші внутрішньофірмові документи, аналітичні довідки, публікації, статистичні дані, законодавчо-нормативна документація, офіційна інформацію з мережі ІНТЕРНЕТ (зокрема, www.smida.gov.ua) тощо.

Обов’язковим під час роботи над цим розділом є використання фінансової звітності конкретного суб’єкта господарювання. Це, як правило, такі бухгалтерські форми:

1. Баланс (Звіт про фінансовий стан).

2. Звіт про фінансові результати підприємства (звіт про сукупний дохід).

3. Звіт про рух грошових коштів.

4. Звіт про власний капітал.

5. Примітки до фінансової звітності.

Форми звітності аналізованого суб’єкта господарювання необхідно розмістити у додатках та оформити як один додаток із назвою, наприклад «Фінансова звітність ПАТ «Ямпільський приладобудівний завод».

Обсяг другого розділу до 10 сторінок.

Третій розділ передбачає розробку пропозицій щодо доцільності застосування інших методів прогнозування значення досліджуваного показника. Для цього додатково може бути проведено факторний аналіз зміни показника за темою, і на основі цієї інформації зроблено висновки про вплив факторів на прогнозоване значення досліджуваного показника та підвищення точності пронозу.

В процесі обґрунтування доцільності застосування інших методів прогнозування можливі такі альтернативні рішення:

1. Якщо прогнозування значень досліджуваного показника здійснювалось на основі середнього абсолютного приросту, то в третьому розділі слід здійснити прогноз з використанням середнього коефіцієнта росту. Порівнявши результати прогнозування з фактичними даними (за прийомом «прогноз екс-пост»), а саме визначивши значення середнього абсолютного відхилення і середнього відносного відхилення, можна зробити висновки, який метод прогнозування виявився точнішим.

2. Якщо на значення аналізованого показника значний вплив має фактор сезонності, то можна запропонувати здійснити прогноз на основі індексу сезонності, розбивши досліджуваний період на квартали, місяці тощо.

3. Якщо в країні, галузі або діяльності досліджуваного підприємства в останні роки відбулись значні зміни, які необхідно врахувати при здійсненні прогнозу, то доречним є здійснити прогноз в цьому розділі роботи за методом плинної середньої.

4. Якщо на значення результативного показника впливає значна кількість факторів, то для більш точного прогнозу слід застосувати метод моделювання, склавши відповідне рівняння.

5. Якщо динаміка значення досліджуваного показника є стабільною, без різких змін, то оптимальним є застосування методу часового тренду, за яким величина показника на наступні періоди прогнозується із певним визначеним приростом.

6. Якщо в розпорядженні автора роботи є досвідчена команда експертів, яка володіє повною інформацією про стан проблеми, що досліджується, то для розробки пропозицій можна провести анкетування та спрогнозувати значення показника за методом колективних експертних оцінок Дельфі.

Обсяг третього розділу – до 10 сторінок.

Висновки до курсової роботи повинні бути чіткими та лаконічними. Тут необхідно оцінити стан проблеми, якій присвячено роботу, чітко вказати основні отримані результати та розкрити шляхи розв’язання виявлених проблем. Висновки повинні бути як теоретичні, так і практичні (із цифровими даними за результатами аналізу).

Обсяг висновків –2-3 сторінки.

Список джерел посилання

Основою курсової роботи є відповідні законодавчі, нормативні матеріали, спеціальна літератури з теми дослідження, періодичні видання. В списку джерел посилання, окрім навчальних посібників, підручників, монографій, методичних рекомендацій тощо, обов’язково повинні бути журнальні статті останніх років.

Вихідними даними для виконання роботи є фінансова звітність та інша інформація конкретного діючого суб’єкта господарювання. Цю інформацію студент збирає самостійно.

Список джерел посилання розміщують відповідно до вимог, наведених нижче, у вимогах до оформлення текстової частини.

Додатки

У додатки до курсової роботи доцільно включати допоміжний матеріал, необхідний для повноти сприйняття:

- фінансову звітність об’єкта дослідження;

- проміжні розрахунки (за необхідності);

- ілюстрації та таблиці допоміжного характеру та які займають більше однієї сторінки роботи тощо (за необхідності).

Назад

Назад Зміст

Зміст Вперед

Вперед