ТЕМА 2 МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

Методологія (від метод і …логія) – учення про структуру, логічну організацію, методи і засоби діяльності. Методологія науки – учення про принципи побудови форми та способи наукового пізнання.

Відносно конкретних наук методологія – це наука про прийоми, способи цих наук, загальні наукові основи цих прийомів і способів.

Метод (від грец – methodos – шлях дослідження, теорія учення) – спосіб досягнення певної мети, розв’язання конкретної задачі. Досягається це за допомогою певних правил, прийомів, операцій, способів.

Під методом економічного аналізу розуміється спосіб підходу до вивчення господарських процесів в їх становленні і розвитку, який опирається на загальнонаукові, діалектико-логічні і формально-логічні закони, методи, принципи.

З огляду на вищевикладене, кожна наука, зокрема економічний аналіз, розробляє і використовує свої спеціальні прийоми, операції, способи (далі прийоми), які випливають зі змісту і предмета конкретної науки.

Сукупність спеціальних прийомів становить методику економічного аналізу.

Розглянемо детально спеціальні прийоми економічного аналізу, які найчастіше використовуються в практиці аналітичної роботи.

Порівняння – найбільш розповсюджений прийом аналізу, з якого, по суті, і починається економічний аналіз. Цей прийом передбачає визначення відхилень економічних показників з оцінкою причин цих відхилень. З цією метою фактичні дані порівнюються з плановим завданням, нормативами, даними попередніх періодів, середньогалузевими показниками, показниками передових підприємств тощо. У результаті порівняння отримують абсолютні і відносні відхилення.

Для об’єктивного порівняння показників останні повинні бути приведені до єдиних цін та умов формування.

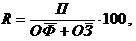

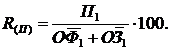

Балансовий прийом – використовується для відображення двох груп взаємопов’язаних і урівноважених економічних показників. Розглянемо приклад використання балансового методу на основі балансу основних фондів за первинної вартості, формула якого має такий вигляд:

,

![]() (2.1)

(2.1)

П – придбано основних фондів за звітний період;

В – вибуло основних фондів за звітний період;

ОФк – вартість основних фондів на кінець періоду.

На підставі наведеної вище формули можна розрахувати будь-який із показників, якщо відомі значення решти. Так, вартість основних фондів на кінець року дорівнює:

![]() (2.2)

(2.2)

Сальдовий метод – різновид балансового методу; використовується в тих випадках, коли відомий вплив на досліджуваний показник всіх факторів, крім одного, а прямий розрахунок його впливу утруднений.

В такому випадку вплив зазначеного фактора визначається як різниця (сальдо) між загальним відхиленням і сукупним впливом розрахованих факторів.

Групування – використовуються майже у всіх економічних дослідженнях для вивчення взаємозв’язків і взаємозалежності економічних явищ (процесів, показників), виявлення найбільш суттєвих факторів, що впливають на рівень досліджуваного показника, розкриття закономірностей і тенденцій, які притаманні досліджуваним явищам і процесам.

Залежно від поставленої мети розрізняють типологічні, структурні і факторні групування.

Структурні групування поділяються на дискретні та інтервальні. У дискретних групуваннях величина ознаки (досліджуваний показник) подається окремим числом, а в інтервальних групуваннях – у вигляді інтервалів. Для визначення величини інтервалу і кількості груп (рядків) у групуванні з рівними інтервалами використовуються такі формули:

де і – величина інтервалу (різниця між максимальним і мінімальним числом у кожній групі (рядку);

Хmаx, Xmin – відповідно максимальне і мінімальне число у сукупності даних;

К – кількість груп (рядків);

n – кількість одиниць сукупності у первинних незгрупованих даних.

Абсолютні і відносні величини – займають значне місце в економічному аналізі для оцінювання результатів і динаміки господарських процесів і явищ.

Серед абсолютних величин слід виділити умовно-натуральні вимірники, які використовуються у разі потреби звести воєдино декілька різновидів однієї споживчої вартості, наприклад, умовне паливо, консерви у тисячах умовних банок (туб), молоко стандартної жирності тощо.

Перерахунок в умовні одиниці здійснюється за допомогою спеціальних коефіцієнтів-сумірників (К). Роль загальної міри, еталона для розрахунків і порівняння виконує один різновид, коефіцієнт-сумірник для якого дорівнює одиниці (К=1).

Обсяг продукції в умовно-натуральному вимірі визначається за формулою:

![]()

де Y – обсяг продукції в умовно-натуральному вимірі;

К – коефіцієнт-сумірник;

Х – обсяг продукції певного виду у натуральному вимірі.

Коефіцієнт-сумірник або задається, або розраховується як співвідношення значення величини заданого параметра (характеристики) певного виду продукції до значення того ж параметра (характеристики) еталонного зразка.

У доповнення до абсолютних величин в економічних дослідженнях важливе місце посідають відносні величини.

Відносні величини – це показники, які відображають кількісні співвідношення між явищами і процесами.

Відносну величину отримують як частку від ділення двох абсолютно різнойменних або однойменних величин, взятих за різний період або з різних територій.

В економічних дослідженнях використовуються такі види відносних величин:

- відносні величини планового завдання, виконання плану,співвідношення фактичних даних за звітний і попередній періоди.

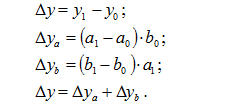

Введемо такі умовні позначення:

Хо – значення показника у попередньому періоді;

Хпл – значення показника у поточному періоді за планом (контрактом, замовленням, договором);

Хі – фактичне (звітне) значення показника за поточний період.

Тоді за відповідними формулами розраховується:

планове завдання

![]()

виконання плану (зобов’язань)

співвідношення показників за звітний і попередній період

![]()

Між зазначеними вище показниками існує така залежність:

![]()

- відносні величини просторового порівняння – одержують в результаті порівняння однойменних показників, що відносяться до різних об’єктів, взятих за один і той же період (наприклад, порівняння продуктивності праці двох підприємств або двох країн);

- відносні величини динаміки – найбільш поширені відносні величини, які одержують шляхом порівняння абсолютних або середніх величин, взятих за різні періоди. Розрізняють базисні і ланцюгові відносні величини динаміки. Перші отримують шляхом порівняння рівня показника за будь-який період з рівнем показника за базисний період; другі – шляхом порівняння рівня показника за певний період з рівнем цього ж показника за попередній період.

Детальніше зазначені відносні показники будуть розглядатися як окремий прийом аналізу;

- відносні величини структури – це відношення частин до цілого або частка (питома вага) частин в обсязі явища

- відносні величини координації – це відношення однієї частини цілого до іншої частини

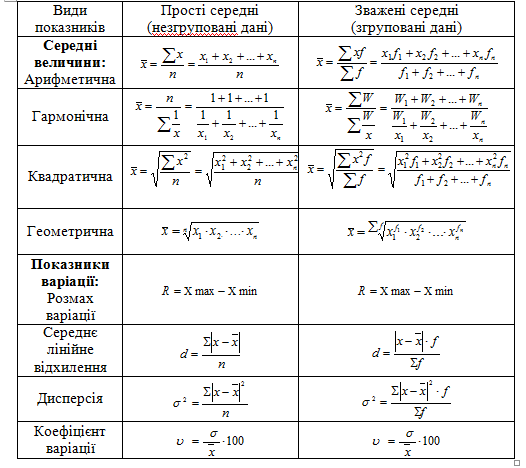

Середні величини і показники варіації використовуються для узагальнення кількісних характеристик якісно однорідних явищ і процесів (наприклад, середня ціна, середня заробітна плата тощо) та оцінювання мінливості суспільних явищ і процесів.

Формули, які використовуються для обчислення основних середніх величин та показників варіації, наведені у табл. 2.1.

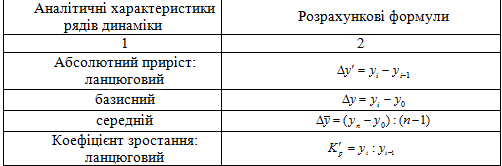

Динамічні ряди – це послідовність упорядкованих показників, які характеризують зміну явищ і процесів в часі. Аналіз динамічних рядів дозволяє за допомогою системи показників виявити і оцінити тенденції та закономірності зміни явищ і процесів.

Розрізняють інтервальні ряди динаміки, в яких рівні висвітлюють величину явища за певний проміжок часу, і моментні ряди динаміки, де рівні висвітлюють величину явища на певну дату.

Варто пам’ятати, що достовірні висновки можна отримати лише тоді, коли дотримуються правил формування динамічних рядів, зокрема:

- порівнянність рівнів ряду;

- включення в ряди динаміки однорідних показників;

- обґрунтований вибір тривалості періоду дослідження;

- неперервність динамічного ряду, тобто недопустимість

відсутності показників за окремі періоди.

Таблиця 2.1 – Види середніх величин і показників варіації та формули для їх розрахунку

В таблиці 2.2 наведені аналітичні характеристики рядів динаміки та формули для їх визначення.

Таблиця 2.2 – Аналітичні характеристики рядів динаміки та формули для їх обчислення

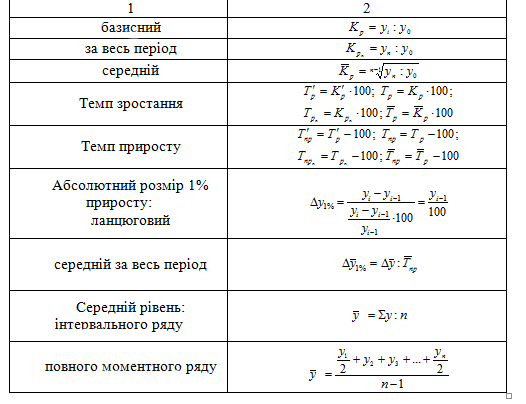

Продовження таблиці 2.2

Вищенаведені методичні прийоми економічного аналізу орієнтовані переважно на комплексну порівняльну оцінку показників діяльності підприємства. Це дозволяє реалізувати контрольну функцію економічного аналізу.

Водночас слід звернути увагу на групу прийомів, що призначені для проведення факторного аналізу, який дозволяє визначати вплив окремих факторів на зміну результативного показника, а звідси і пошук резервів виробництва.

Факторний аналіз по суті є основним призначенням економічного аналізу, оскільки порівняльну оцінку може реалізувати контроль як самостійна функція управління.

Методи факторного аналізу ґрунтуються на логічному прийомі елімінування, суть якого полягає у такому: в процесі проведення факторного аналізу при оцінюванні впливу певного фактора на зміну результативного показника решта факторів, що утворюють разом з досліджуваним факторну систему, залишаються незмінними.

Найпоширенішими прийомами факторного аналізу в економічних дослідженнях є:

- ланцюгові підстановки;

- абсолютні різниці;

- відносні різниці;

- індексний спосіб.

Прийом ланцюгових підстановок є найуніверсальнішим і може бути використаним для оцінювання впливу факторів на зміну результативного показника в усіх типах факторних моделей.

Суть способу ланцюгових підстановок полягає в послідовній почерговій заміні у факторній функціональній моделі, яка описує базисний (плановий) рівень досліджуваного показника, базисних значень факторів на звітні; в обчисленні умовних результативних показників та їх порівнянні для визначення впливу кожного окремого фактора.

При послідовній почерговій зміні базисних параметрів на звітні слід дотримуватися такого правила: в першу чергу підлягають заміні кількісні параметри, далі структурні, в останню чергу якісні. До кількісних факторів відносяться обсяг продукції, чисельність працюючих, вартість основних фондів тощо; до структурних – вага окремих показників; до якісних відносяться показники, які характеризують ступінь досягнення певних результатів, або показники, які розраховані відносно одиниці (ціна, продуктивність праці, собівартість одиниці продукції, фондовіддача, матеріалоємність, рентабельність, урожайність з одиниці площі тощо).

Якщо у факторній системі міститься кілька кількісних, структурних або якісних факторів, послідовність замін залежить від оцінювання того, які з них є основними, а які похідними; які первинні, а які – вторинні.

Водночас слід звернути увагу на те, що при проведенні факторного аналізу деякі показники в одних випадках беруться як якісні, а в інших випадках – як кількісні. Так, при проведенні факторного аналізу рентабельності виробництва прибуток вважається якісним фактором, а рентабельності витрат – кількісним.

Процедуру проведення факторного аналізу за методом ланцюгових підстановок розглянемо на прикладі рентабельності виробництва:

де R – рентабельність виробництва;

П – прибуток (фінансовий результат від звичайної діяльності до оподаткування);

– середньорічна вартість основних фондів,

– середні залишки оборотних фондів.

Значення показника, що аналізується, у базисному періоді

![]()

Шляхом послідовної заміни значення факторів базисного періоду на звітні значення отримаємо умовні значення результативного показника:

ІІІ крок — це, по суті, фактичне значення досліджуваного показника (R1)

Рентабельність виробництва у звітному періоді порівняно з базисним в цілому змінилась на:

![]()

в тому числі під впливом змін:

- середньорічної вартості основних виробничих фондів

![]()

- середніх залишків оборотних фондів

![]()

- прибутку

![]()

Результати розрахунків перевіряються рівністю

![]()

Cпосіб абсолютних різниць доцільно використовувати, якщо факторна система являє собою залежність результативного показника від добутку (частки) показників-факторів.

Припустимо, що факторна система має такий вигляд

y=a×b×c×d,

де y – обсяг виготовленої продукції; a – середньооблікова чисельність робітників;b – тривалість робочого періоду; c – тривалість робочого дня; d – середньогодинний виробіток одного робітника.

Факторний аналіз проводиться у такій послідовності.

Спочатку послідовно розраховується значення результативного показника за базисний і звітний періоди

![]()

Загальне відхилення результативного показника (обсягу виготовленої продукції) у звітному періоді порівняно з базисним становить:

![]()

у тому числі під впливом змін окремих факторів:

- середньооблікової чисельності робітників

![]()

- тривалості робочого періоду

![]()

- середньогодинного виробітку одного робітника

![]()

Наостанку проводиться балансова перевірка результатів розрахунків:

![]()

Якщо факторна система включає тільки два фактори, тобто y=a∙b, причому а – кількісний фактор, а b– якісний фактор, то факторний аналіз проводиться за такою схемою:

Спосіб відносних рішень передбачає завчасне визначення темпу приросту окремих факторів:![]()

Послідовність проведення аналізу за цим способом аналогічна способу абсолютних різниць.

Вплив змін кожного фактора на зміну результативного показника визначається таким чином:

Індексний спосіб проведення факторного аналізу детально описаний в Методичних вказівках до виконання контрольних робіт і складання екзаменів з дисципліни «Загальна теорія статистики» [5].

Контрольні запитання

- У чому полягає суть понять методології, методу, прийому і методики економічного аналізу?

- За допомогою яких прийомів оцінюється виконання плану і порівнюються звітний період з попереднім?

- Які види середніх використовуються у економічному аналізі?

- Перерахуйте види групувань.

- Розкрийте зміст логічного прийому "елімінування", з якими способами аналізу він органічно взаємопов’язаний?

- Перерахуйте прийоми факторного аналізу, які переважно застосовуються в економічному аналізі.

- У чому особливості прийому факторного аналізу «ланцюгові підстановки»?

- У яких випадках доцільно використовувати прийом абсолютних різниць?