ТЕМА 4 АНАЛІЗ ЗАБЕЗПЕЧЕННЯ І ЕФЕКТИВНОСТІ

ВИКОРИСТАННЯ ВИРОБНИЧИХ РЕСУРСІВ ПІДПРИЄМСТВА

Виробничий процес – це органічне сполучення трьох елементів: робочої сили, засобів праці і предметів праці. Нижче наведено особливості аналізу використання кожного із названих елементів процесу виробництва.

4.1 Аналіз використання трудових ресурсів і фонду оплати праці

4.1.1 Завдання і джерела аналізу

Аналіз показників з праці і заробітної плати орієнтований головним чином на підвищення продуктивності праці, що сприяє зниженню собівар-тості продукції, зростанню прибутку і рентабельності.

В процесі аналізу трудових ресурсів вирішуються такі завдання:

- аналіз забезпеченості підприємства і його підрозділів робочою силою, її склад, стан, рух, професійний рівень;

- аналіз використання робочого часу;

- оцінка трудомісткості продукції;

- аналіз рівня виконання норм виробітку;

- оцінка рівня продуктивності праці, фактори її зростання;

- виявлення резервів зростання продуктивності праці;

- оцінка впливу трудових факторів на обсяг виробництва продукції;

- аналіз складу і структури фонду оплати праці;

- оцінка співвідношення між темпом зростання продуктивності праці і темпом зростання середньої заробітної плати.

В процесі аналізу визначають ступінь виконання плану і динаміку показників; вплив факторів на зміну досліджуваних показників; причини відхилення від плану, рівня попереднього періоду і нормативів; резерви підвищення продуктивності праці і мобілізацію цих резервів.

Джерелами інформації для проведення аналізу служить статистична звітність:

- форма № 1 – підприємництво "Звіт про основні показники діяльності підприємства" – річна;

- форма № 1-ПВ “Звіт з праці” – місячна;

- форма № 1-ПВ “Звіт з праці” – квартальна;

- форма № 6-ПВ “Звіт про кількість працівників, їхній якісний склад та професійне навчання” – річна;

- форма № 3-ПВ “Звіт про використання робочого часу” – піврічна.

Крім перерахованих статистичних звітностей в аналізі використовуються дані статистичних звітностей з продукції, наведених у попередній темі, показники бухгалтерської і оперативної звітності, матеріали фотографій робочого дня і хронометражу тощо.

4.1.2 Оцінка забезпеченості підприємства трудовими ресурсами

Весь персонал підприємства поділяється на працівників основної дія-льності, тобто тих, хто безпосередньо приймає участь у виготовленні про-дукції, і невиробничий персонал, що зайнятий в обслуговуючих та інших господарствах.

При аналізі забезпеченості підприємства кадрами визначають абсо-лютну і відносну економію (надлишок) працівників відповідно за такими формулами:

де ,![]() – відповідно абсолютна і відносна економія (-) або надлишок (+) працівників;

– відповідно абсолютна і відносна економія (-) або надлишок (+) працівників;

![]() – відповідно планова і фактична чисельність працівників;

– відповідно планова і фактична чисельність працівників;

іq – індекс обсягу продукції (коефіцієнт зростання обсягу продукції).

При аналізі забезпеченості підприємства трудовими ресурсами слід оцінити структуру робочої сили; звернути увагу на якісний склад працівників (загальноосвітній, професійно-кваліфікаційний рівень тощо).

Чисельність працівників підприємства постійно змінюється під впливом зовнішнього обороту робочої сили, який складається із обороту з прийняття і обороту зі звільнення.

Загальна чисельність працівників, які прийняті і звільнені з підприємства у звітному періоді, є абсолютними показниками загального обороту з прийняття і звільнення.

Для визначення відносних показників кожний із видів обороту ділиться на середньооблікову чисельність працюючих.

Звідси:

коефіцієнт обороту з прийняття становить:

![]()

коефіцієнт обороту зі звільнення

![]()

загальний коефіцієнт обороту дорівнює:

![]()

де П – кількість працівників, прийнятих на роботу;

З – кількість звільнених працівників;

N

– середньооблікова чисельність працівників.

4.1.3 Аналіз використання робочого часу

Аналіз використання робочого часу проводиться за даними статистичної звітності – форма № 3-ПВ «Звіт про використання робочого часу» (піврічна). В додатку до статистичної звітності для більш поглибленого дослідження використання робочого часу залучають матеріали фотографії і самофотографії робочого дня, хронометражу, вибіркових спостережень тощо.

Для аналізу використання робочого часу для всіх категорій робітників застосовується два показники: середня кількість днів, відпрацьованих одним робітником (тривалість робочого періоду), і середня тривалість робочого дня (зміни).

Кількість годин, відпрацьованих в середньому одним робітником, є інтегральним показником, який характеризує загальну величину ефектив-ного фонду робочого часу одного робітника.

Фонд робочого часу визначається за формулою:

![]()

де ФРЧ – фонд робочого часу;

Ч – чисельність робітників;

Д – кількість днів, відпрацьованих робітником в середньому за досліджуваний період;

![]() – середня тривалість робочого дня.

– середня тривалість робочого дня.

На підставі формули (4.6) можна визначити вплив певних факторів на зміну фонду робочого часу. З цією метою в табл. 4.1 проведено відповідні проміжні розрахунки.

Загальна зміна фонду робочого часу становить:

![]()

в тому числі під впливом зміни факторів:

- чисельності робітників

![]()

- кількості днів, відпрацьованих робітником в середньому за досліджуваний період

![]()

- середньої тривалості робочого дня

![]()

Балансова перевірка:

![]()

тобто загальна зміна дорівнює сукупному впливу всіх факторів.

Таблиця 4.1 – Використання робочого часу на підприємстві

Показник |

Попередній період |

Звітний період |

Відхилення (+,-) |

||

за планом |

фактично |

від плану |

від попе-реднього періоду (гр. 3 – |

||

А |

1 |

2 |

3 |

4 |

5 |

1. Середньооблікова |

505,0 |

500,0 |

479,0 |

-21,0 |

-26,0 |

2. Відпрацьовано одним робітником: |

|

|

|

|

|

2.1 днів |

219,0 |

219,0 |

210,0 |

-9,0 |

-9,0 |

2.2 годин |

1730,0 |

1752,0 |

1596,0 |

-156,0 |

-134,0 |

3. Середня тривалість робочого дня, год |

7,9 |

8,0 |

7,6 |

-0,4 |

-0,3 |

4. Фонд робочого часу, тис. год |

874,0 |

876,0 |

764,5 |

-111,5 |

-110,0 |

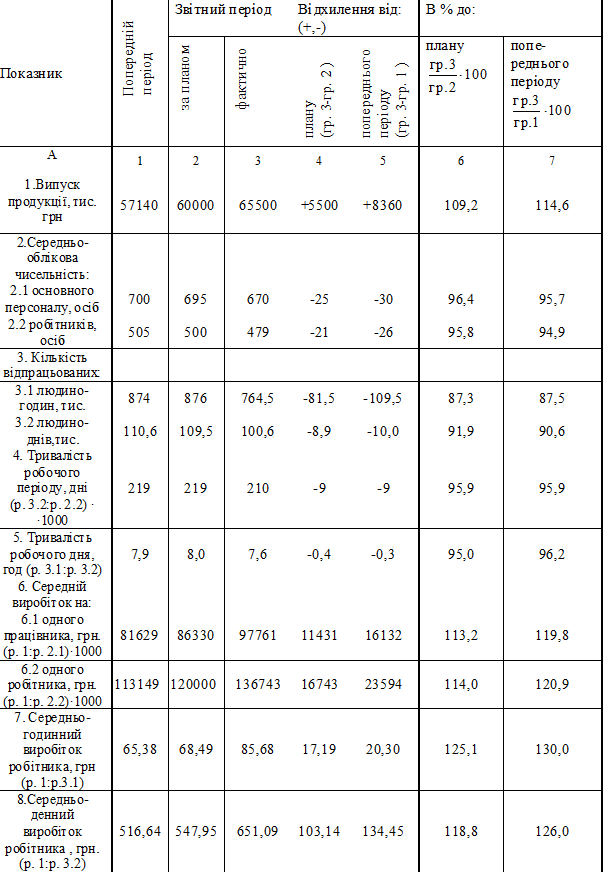

Таким чином, робочий час на підприємстві використовується недостатньо ефективно. Фонд робочого часу порівняно з планом скоротився на 111,5 тис. год. У середньому одним робітником відпрацьовано 210 днів замість 219 згідно з плановим завданням.

- Аналіз продуктивності праці

Як економічна категорія продуктивність праці характеризує ефек-тивність використання робочої сили і в загальному випадку відображає кількість споживчої вартості, створеної за одиницю часу (виробіток) або витрати робочого часу на виробництво одиниці споживчої вартості (тру-домісткість).

Виробіток як показник продуктивності праці визначається за фор-мулою:

![]()

де W – продуктивність праці (середній виробіток);

Q – обсяг виготовленої продукції;

Т – витрати часу на виробництво продукції.

Оберненою характеристикою середнього виробітку є трудомісткість:

![]()

де t – трудомісткість продукції – витрати робочого часу на виготовлення одиниці продукції.

На практиці продуктивність праці визначається як виробництво продукції у розрахунку на одного працівника основної діяльності:

![]()

де N – середня чисельність працівників основної діяльності.

Продуктивність праці можна подати у більш розширеному складі показників:

![]()

де Wо.д. – виробіток продукції на одного працівника основної діяльності;

Тр.п. – тривалість робочого періоду;

Тр.д. – тривалість робочого дня;

Wг – середньогодинний виробіток;

d – частка робітників в загальній чисельності основного персоналу.

Із формули (4.9) випливає

![]()

Наведене рівняння може бути використане для проведення факторного аналізу зміни обсягу продукції.

Водночас факторну модель для обсягу продукції можна подати і у більш широкому складі:

![]()

де N – середньооблікова чисельність робітників.

В табл. 4.2 наведено методику визначення рівня та проведено аналіз ефективності використання робочої сили.

На основі рівнянь 4.11; 4.12 та даних табл. 4.2 за методом абсолютних різниць проведемо факторний аналіз зміни обсягу виробництва продукції.

Загальна зміна обсягу продукції порівняно з планом становить:

![]()

в тому числі під впливом змін:

а) чисельності працюючих

![]()

б) продуктивності праці

![]()

Балансова перевірка:

![]()

тобто збігається з загальною зміною обсягу продукції.

Таблиця 4.2 – Аналіз продуктивності праці

Факторний аналіз за формулою 4.12.

Зміна обсягу виготовленої продукції під впливом змін:

- середньооблікової чисельності робітників

- тривалості робочого періоду

- тривалості робочого дня

- середньогодинного виробітку

Балансова перевірка:

тобто збігається із загальною зміною обсягу продукції.

4.1.5 Аналіз фонду заробітної плати

В процесі проведення аналізу фонду оплати праці суттєвого значення набуває оцінка середньої заробітної плати, яка визначається діленням фонду оплати праці на чисельність працівників. Доцільно проводити оцінювання середньої заробітної плати по окремих категоріях працівників.

В додаток до середньої річної (місячної) заробітної плати слід оцінити середньоденну і середньогодинну заробітну плату для робітників.

Середньорічна заробітна плата одного працівника розраховується за формулою:

де Xp – середньорічна заробітна плата;

Ф – річний фонд заробітної плати;

N – середньооблікова чисельність працівників.

З формули 4.13 випливає

![]()

Факторний аналіз на підставі рівняння (4.14) проводиться за такою схемою.

Загальне відхилення від плану становить

![]()

в тому числі за рахунок змін:

- середньооблікової чисельності працівників

![]()

- середньої заробітної плати

![]()

Балансова перевірка:

![]()

Між економічними показниками повинні бути певні співвідношення, серед яких велика увага приділяється співвідношенню темпів (коефіцієнтів) зростання продуктивності праці та середньої заробітної плати

![]()

де К – коефіцієнт випередження (відставання);

Wф,Wпл – виробіток одного працівника основної діяльності, відповідно, фактично і за планом;

![]() – середня заробітна плата одного працівника основної діяльності, відповідно, фактично і за планом;

– середня заробітна плата одного працівника основної діяльності, відповідно, фактично і за планом;

![]() – індекс, відповідно, продуктивності праці і середньої заробітної плати.

– індекс, відповідно, продуктивності праці і середньої заробітної плати.

4.2 Аналіз основних фондів підприємства

4.2.1 Завдання, напрямки і джерела аналізу

Основні завдання аналізу основних фондів – це оцінювання забезпеченості ними підприємства, оновлення основних фондів та їх технічний стан, оцінювання ступеня використання основних фондів, стан і забезпеченість невиробничими основними фондами.

Згідно з цими завданнями аналіз основних фондів проводиться в таких напрямках:

- структура основних фондів;

- наявність, стан і рух основних фондів;

- використання основних фондів, виробничих потужностей, площ і обладнання;

- резерви збільшення випуску продукції та підвищення рівня інших показників за рахунок кращого використання засобів праці.

Інформаційною базою аналізу є статистична звітність: форма № 11-03 “Звіт про наявність та рух основних засобів, амортизацію (знос)” – річна; форма № 1 “Баланс”; форма № 5 «Примітка до річної фінансової звітності» – річна; статистичні звітності з виробництва і праці; паспорт окремих видів устаткування та інші внутрішньовиробничі документи.

4.2.2 Поняття, структура, стан і рух основних фондів

Згідно з Положенням (стандартом) бухгалтерського обліку 7 “Основні засоби – це матеріальні активи, які підприємство отримує з метою використання в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких становить більше одного року (або операційного циклу, якщо він триваліший за рік)”.

Основні фонди поділяються на виробничі і невиробничі. Виробничі основні фонди в свою чергу поділяться на окремі групи.

За ступенем участі різних елементів основних фондів у виробничому процесі їх поділяють на активну і пасивну частини.

На основі складу основних фондів слід оцінити їх структуру – питому вагу окремих груп у загальній вартості. Аналіз структури основних фондів в динаміці дозволяє оцінити зміни, що відбуваються протягом певного періоду та визначити доцільність цих змін.

Для оцінювання технічного стану основних фондів визначаються коефіцієнти зношеності та придатності.

Коефіцієнт зношеності (Кзн) визначається як відношення суми зносу за весь період функціонування основних фондів (Зн) до їх первісної вартості (ОФп).

![]()

Коефіцієнт придатності (Кпр) розраховується як відношення залиш-кової вартості основних фондів (ОФз) до їх первісної вартості (ОФп).

![]()

Коефіцієнт зношеності і придатності є моментними показниками, тобто розраховуються на певну дату, наприклад, на початок і кінець певного періоду.

Для оцінювання тенденції зміни обсягу і руху основних фондів та їх відтворення використовуються їх баланси.

Так, баланс основних фондів за повною первісною вартістю має вигляд:

![]()

де ![]() – вартість основних фондів відповідно на початок і кінець звітного періоду;

– вартість основних фондів відповідно на початок і кінець звітного періоду;

– вартість придбаних основних фондів за звітний період;

– вартість виведених з експлуатації основних фондів за звітний період.

Із формули (4.18) випливає:

![]()

На підставі балансу визначається система показників, які характери-зують рух основних фондів, зокрема:

- коефіцієнт надходження основних фондів

- коефіцієнт оновлення

де Кон – коефіцієнт оновлення основних фондів;

ОФв – вартість введених в експлуатацію основних фондів;

коефіцієнт вибуття основних фондів

де Пн – вартість придбаних нових основних фондів.

4.2.3 Аналіз використання основних фондів

Найбільш узагальнюючим показником використання основних фондів є фондовіддача, яка визначається за формулою:

![]()

де f – фондовіддача;

Q– обсяг продукції;

ОФ – середньорічна вартість основних виробничих фондів.

Середньорічна вартість основних виробничих фондів розраховується за формулами:

а) якщо відомі значення вартості основних фондів лише на початок і кінець звітного періоду, то:

![]()

де ОФn; ОФк – первісна вартість основних фондів відповідно на початок і кінець періоду;

б) якщо відомі терміни придбання і вибуття основних фондів та відповідно їх вартість, то:

![]()

де Ч1; Ч2– кількість повних місяців відповідно з моменту введення і вибуття основних фондів до кінця періоду;

П; В – вартість, відповідно, введених і виведених основних фондів.

На підставі формули (4.23) визначається обсяг продукції

![]()

Вплив факторів на зміну обсягу продукції за факторною системою (4.26) можна оцінити в такій послідовності.

Загальна зміна продукції

![]()

в тому числі під впливом змін:

- величини вартості основних виробничих фондів

![]()

- фондовіддачі

![]()

Балансова перевірка:

![]()

Величина, обернена фондовіддачі, являє собою фондоємність

![]()

де – фондоємність продукції.

Якщо фондовіддача показує, скільки продукції виготовляється одиницею вартості основних фондів, то фондоємність показує, скільки потрібно витратити фондів на виготовлення одиниці продукції.

Середньорічна вартість основних виробничих фондів із формули (4.27) дорівнює:

![]()

Факторний аналіз зміни вартості основних виробничих фондів проводиться у такій послідовності.

Загальна зміна вартості основних фондів за звітом порівняно з планом або рівнем попереднього періоду становить:

![]()

в тому числі під впливом змін:

- обсягу продукції

![]()

- фондоємності

![]()

Балансова перевірка:

![]()

Важливим показником, який певною мірою характеризує забезпеченість підприємства основними фондами, є фондоозброєність, що визначається за формулою:

![]()

де ФО – фондоозброєність працівників;

ОФ– середньорічна вартість основних виробничих фондів;

N

– середньооблікова чисельність працівників основної діяльності (робітників).

Між продуктивністю праці, фондовіддачею і фондоозброєністю є певний взаємозв’язок:

![]()

Звідси:

![]()

тобто продуктивність праці дорівнює добутку фондовіддачі на фондо-озброєність.

В табл. 4.3 наведена методика розрахунків показників, які засто-совуються для факторного аналізу змін обсягу продукції, основних вироб-ничих фондів, продуктивності праці.

Таблиця 4.3 – Аналіз показників використання робочої сили і основних виробничих фондів

Показник |

Поперед-ній рік |

Звітний рік |

Відхилення (+,-) |

В % до попереднього року |

А |

1 |

2 |

3 |

4 |

Початкові дані: |

|

|

|

|

1. Обсяг продукції, тис. грн |

57140 |

65500 |

+8360 |

114,6 |

2. Середньорічна вартість основних виробничих фондів, тис. грн |

7698 |

8102 |

+404 |

105,2 |

3. Середньооблікова чисельність працівників основної діяльності, осіб |

700 |

670 |

-30 |

95,7 |

Розрахункові показники |

|

|

|

|

4. Фондовіддача, грн, (р.1:р.2) |

7,423 |

8,084 |

+0,661 |

108,9 |

Фондоємність, грн, (р.2:р.1) |

0,134 |

0,123 |

-0,011 |

91,8 |

6. Фондоозброєність, грн, (р.2:р.3) |

10997 |

12093 |

+1096,0 |

110,0 |

7. Виробіток на одного працівника, грн, (р.1:р.3)·1000 |

81629 |

97761 |

+16132,0 |

119,8 |

Скориставшись формулами (4.26; 4.28; 4.30) та даними таблиці 4.3 проведемо факторний аналіз показників.

Обсяг продукції

Приріст обсягу продукції у звітному році порівняно з попереднім становить:

![]()

в тому числі під впливом змін:

- середньорічної вартості основних виробничих фондів

![]()

- фондовіддачі

![]()

Балансова перевірка:

![]()

тобто результати збігаються із загальною зміною.

Середньорічна вартість основних виробничих фондів

Середньорічна вартість основних виробничих фондів збільшилася у звітному році порівняно з попереднім на:

![]()

в тому числі під впливом змін:обсягу продукції

![]()

- фондоємност

![]()

Балансова перевірка:

![]()

тобто сукупний вплив всіх факторів збігається з загальною зміною.

Продуктивність праці

Продуктивність праці у звітному році порівняно з попереднім збільшилася на:

![]()

в тому числі під впливом змін:

- фондовіддачі

![]()

- фондоозброєності

![]()

Балансова перевірка:

![]()

Розрахунки правильні, оскільки загальні зміни збігаються з сукупними змінами під впливом окремих факторів.

4.3 Аналіз матеріальних ресурсів

4.3.1 Завдання і напрямки аналізу

В ході аналізу забезпеченості і використання матеріальних ресурсів основну увагу слід звернути на: відповідність плану постачання вимогам виробництва; виконання плану поставок матеріальних ресурсів; забезпеченість підприємства матеріальними ресурсами та вплив її на виконання виробничої програми; ефективність використання матеріальних ресурсів; резерви зниження матеріалоємності продукції.

4.3.1 Аналіз використання матеріальних ресурсів

Для оцінювання ефективності використання матеріальних ресурсів застосовується система показників – узагальнювальних і часткових.

До узагальнювальних показників відносяться: матеріалоємність, матеріаловіддача, питома вага матеріальних ресурсів у собівартості продукції, співвідношення темпів зростання обсягу продукції і матеріальних витрат, оборотність матеріальних запасів.

Матеріалоємність продукції визначається за формулою:

![]()

де МЄ – матеріалоємність;

М – матеріальні витрати;

Q– обсяг виготовленої продукції.

Матеріаловіддача – величина обернена до матеріалоємності – визначається як відношення обсягу продукції до матеріальних витрат:

![]()

де МВ – матеріаловіддача.

Якщо матеріалоємність показує, скільки матеріальних ресурсів у грошовому вимірі припадає на 1 грн виготовленої продукції, то матеріаловіддача характеризує, скільки продукції виготовлено на 1 грн матеріальних ресурсів.

Питома вага матеріальних ресурсів в собівартості продукції визначається за формулою:

![]()

де dМ – питома вага матеріальних витрат у повній собівартості продукції;

М – матеріальні витрати;

Св – повна собівартість виготовленої продукції.

Співвідношення темпів зростання обсягу продукції і матеріальних витрат визначається як співвідношення індексів зазначених показників

![]()

де К – коефіцієнт співвідношення показників;

ІQ – індекс обсягу продукції;

ІМ – індекс матеріальних витрат.

Оборотність матеріальних запасів визначається за формулою:

![]()

де Ко – оборотність (кількість оборотів) матеріальних запасів;

Ср – повна собівартість реалізованої продукції;

– середні залишки матеріальних запасів.

Тривалість одного обороту визначається за формулою:

![]()

де О – тривалість одного обороту, в днях;

D – кількість днів в періоді.

До часткових показників використання матеріальних ресурсів в першу чергу відноситься питома матеріалоємність, яка визначається на кожний вид продукції і кожний вид матеріалів:

![]()

де m – питома матеріалоємність;

М – витрати певного виду матеріалів на виробництво певного виду продукції;

q – обсяг виробництва певного виду продукції.

В табл. 4.4 наведено показники, що характеризують рівень ефективності використання матеріальних ресурсів.

Таблиця 4.4 – Аналіз ефективності використання матеріальних ресурсів

Показник |

Попередній період |

Звітний період |

Відхилення (+,-) |

Звітний період в % до попереднього (гр. 2 : гр. 1 )·100 |

А |

1 |

2 |

3 |

4 |

Початкові дані: |

6953,0 |

8994,0 |

+ 2041,0 |

129,5 |

Продовження таблиці 4.4

А |

1 |

2 |

3 |

4 |

2. Матеріальні витрати на виробництво продукції, тис. грн. |

743,7 |

954,0 |

210,3 |

128,3 |

3. Собівартість виготовленої продукції, тис. грн |

6297,0 |

8103,0 |

+ 1806,0 |

128,7 |

4. Собівартість реалізованої продукції, тис. грн. |

6283,2 |

8229,6 |

+ 1946,4 |

131,0 |

5. Виробничі матеріальні запаси, тис. грн |

115,3 |

102,1 |

- 13,2 |

88,6 |

Розрахункові показники |

0,107 |

0,106 |

- 0,001 |

99,1 |

7. Матеріаловіддача, грн. (р. 1 : р. 2) |

9,35 |

9,43 |

+ 0,08 |

100,9 |

8. Питома вага матеріальних витрат у собівартості продукції, % |

11,8 |

11,6 |

- 0,2 |

– |

9. Оборотність виробничих матеріальних запасів, разів |

54,5 |

80,6 |

+ 26,1 |

147,9 |

10. Тривалість одного обороту виробничих матеріальних запасів (360 : р. 9), дні |

6,6 |

4,5 |

- 2,1 |

68,2 |

Співвідношення темпів зростання обсягу виробництва і матеріальних ресурсів становить:

К = 129,5:128,3 = 1,009,

тобто обсяг продукції зростає швидше, ніж матеріальні витрати, які направлені на її виготовлення.

В цілому, як свідчать дані табл. 4.4, показники, що характеризують рівень ефективності використання матеріальних ресурсів, у звітному періоді значно кращі порівняно з попереднім періодом. Так, знизилась матеріалоємність і відповідно зросла матеріаловіддача, значно прискорилась оборотність виробничих матеріальних запасів – від 54,5 разів до 80,6 разів, що дозволило скоротити тривалість одного обороту на 2,1 дня.

Обсяг матеріальних витрат на підставі формули (4.31) дорівнює:

![]()

що дозволить провести факторний аналіз зміни матеріальних витрат за схемою, неодноразово наведеної раніше.

Загальна зміна матеріальних витрат у звітному періоді порівняно з попереднім становить:

![]()

в тому числі за рахунок змін:

- обсягу виготовленої продукції

![]()

- матеріалоємності

![]()

Балансова перевірка:

![]()

Отже розрахунки правильні, оскільки сукупний вплив факторів на зміну матеріальних ресурсів збігається з загальною зміною.

Із формули (4.32) обсяг виготовленої продукції дорівнює:

![]()

Загальна зміна обсягу виготовленою продукції:

![]()

в тому числі під за рахунок змін:

- матеріальних витрат

![]()

- матеріаловіддачі

![]()

Балансова перевірка:

![]()

Таким чином, загальна зміна обсягу виготовлення продукції дорівнює сукупній зміні під впливом фактрів.

ВПРАВИ ДЛЯ САМОКОНТРОЛЮ ЗНАНЬ

Контрольні запитання

- За допомогою яких показників оцінюється забезпеченість підприємства трудовими ресурсами?

- Як розраховуються та аналізуються оборот і стабільність робочої сили?

- За якими показниками аналізується використання робочого часу?

- В чому полягає відмінність показників продуктивності праці "виробіток" і "трудомісткість"?

- Які фактори сприяють підвищенню продуктивності праці?

- Яким чином оцінюється вплив чисельності працюючих і продуктивності праці на зміну обсягу продукції?

- Які висновки можна зробити, оцінюючи співвідношення темпів зростання середньої заробітної плати і продуктивності праці?

- За якими показниками аналізуються рух, стан і використання основних фондів?

- Яким чином пов'язані між собою продуктивність праці, фондовіддача і фондоозброєність?

- З якою метою аналізується забезпеченість підприємства матеріальними ресурсами?

- За якими показниками аналізується використання матеріальних ресурсів?

- За якими прийомами переважно проводиться факторний аналіз зміни виробничих ресурсів підприємства?

Практичні завдання для самоконтролю знань

Завдання 1. За даними табл. 1 визначте:

- а) вплив зміни кожного із зазначених у таблиці факторів на зміну обсягу продукції у звітному році порівняно з попереднім;

- б) кількість умовно вивільнених робітників.

Зробіть висновки за результатами аналізу.

Таблиця 1

Показник |

Одиниця виміру |

Попередній рік |

Звітний рік |

Відхилення |

А |

Б |

1 |

2 |

3 |

1. Кількість робітників |

осіб |

1718,00 |

1738,00 |

|

Продовження таблиці 1

А |

Б |

1 |

2 |

3 |

2. Кількість відпрацьованих люд.-днів 1-им робітником |

людино-днів |

227,70 |

230,40 |

|

3. Тривалість робочого дня |

годин |

6,75 |

6,76 |

|

4. Годинний виробіток 1-го робітника |

грн. |

27,00 |

27,00 |

|

5. Обсяг продукції, грн. |

? |

? |

? |

|

Завдання 2. На підставі наведених у табл. 2 даних оцініть:

- динаміку наведених у таблиці показників, а також розрахованих на їх підставі вартості основних фондів, фондовіддачі і продуктивності праці;

- зміну обсягу продукції – в цілому, у тому числі під впливом змін:

- а) чисельності працюючих;

- б) продуктивності праці;

- зміну обсягу продукції – в цілому, у тому числі під впливом змін:

- а) вартості основних фондів;

- б) фондовіддачі;

- зміну продуктивності праці – в цілому, в тому числі під впливом змін:

- а) фондовіддачі;

- б) фондоозброєності.

Зробити висновки за результатами аналізу.

Таблиця 2

Показник |

Попередній рік |

Звітний рік |

Темп росту, % (гр. 2:гр. 1)×100 |

А |

1 |

2 |

3 |

1. Обсяг продукції у порівнянних цінах, тис. грн |

146997 |

150115 |

? |

2. Чисельність працюючих, осіб |

2419 |

2398 |

? |

3. Фондоозброєність, грн |

5475 |

5314 |

? |

тис. грн |

? |

? |

? |

5. Продуктивність праці, грн |

? |

? |

? |

6. Фондовіддача, грн |

? |

? |

? |

Завдання 3. На підставі даних табл. 3 оцініть:

- виконання плану з наведених у таблиці показників, а також розрахованої на їх основі продуктивності праці;

- приріст фонду оплати праці – в цілому, в тому числі в результаті змін:

- а) чисельності працюючих;

- б) середньої заробітної плати;

- співвідношення рівнів виконання плану середньої заробітної плати й продуктивності праці.

Зробіть висновки за результатами аналізу.

Таблиця 3

Показник |

За планом |

Фактично |

Виконання плану,% (гр. 2:гр. 1)×100 |

А |

1 |

2 |

3 |

1. Обсяг продукції у порівнянних цінах, тис. грн |

6580 |

5880 |

? |

2. Середньорічна чисельність працюючих, осіб |

180 |

147 |

? |

3. Середньорічна заробітна плата, грн |

12100 |

13050 |

? |

4. Продуктивність праці |

? |

? |

? |

Завдання 4. Вартість основних фондів на початок звітного року становила 5010 тис. грн; надійшло у поточному році основних фондів на 450 тис. грн; вибуло – на 250 тис. грн. Знос на початку року становить 1550 тис. грн, на кінець року – 2050 тис. грн.

Оцініть показники руху основних фондів та стан основних фондів на початок і кінець звітного року. Зробіть висновки за результатами розрахунків.

Завдання 5. На підставі даних табл. 4 визначте:

- на скільки зміниться обсяг продукції за звітом порівняно з планом в цілому, в тому числі в результаті змін:

- а) матеріальних витрат;

- б) матеріаловіддачі;

- на скільки змінилися матеріальні витрати за звітом порівняно з планом – в цілому, у тому числі в результаті змін:

- а) обсягу продукції;

- б) матеріалоємності.

Зробіть висновки за результатами аналізу.

Таблиця 4

Показник |

За планом |

За звітом |

Відхилення від плану (+, -) |

Виконання плану,% (гр. 2 : гр. 1)×100 |

А |

1 |

2 |

3 |

4 |

1. Обсяг виготовленої продукції, тис. грн |

1520,00 |

1525,00 |

? |

? |

2. Матеріаловіддача, тис. грн/тис. грн |

2,89 |

2,85 |

? |

? |

3. Матеріальні витрати, тис. грн |

? |

? |

? |

? |

4. Матеріалоємність, тис. грн/тис. грн |

? |

? |

? |

? |