ТЕМА 6 Аналіз фінансових результатів

6.1 Зміст, завдання, інформаційне забезпечення аналізу

Успішне функціонування будь-якого підприємства в ринкових умовах можливе лише за умови досягнення певних фінансових результатів, показниками яких є прибуток і рентабельність. Прибуток і рентабельність характеризують відповідно абсолютну і відносну ефективності діяльності підприємства.

Прибуток – це частина доходу, яка залишається після відрахування витрат, пов’язаних з одержанням доходу.

Як відносний показник рентабельність – це дріб, у чисельнику якого відповідний прибуток, а у знаменнику – показник, рентабельність якого визначається.

Головними завданнями аналізу фінансових результатів є:

- оцінення виконання плану і динаміки з прибутку;

- оцінення впливу факторів на зміну прибутку;

- оцінення впливу факторів на зміну рентабельності;

- виявлення резервів зростання прибутку і рентабельності та розробка заходів для використання виявлених резервів.

Джерелами інформації для проведення аналізу фінансових результатів є форми бухгалтерської звітності № 1”Баланс підприємства”, № 2 ”Звіт про фінансові результати”, дані рахунків бухгалтерської звіт-ності, бізнес-план, фінансовий план, матеріали ревізій, аудиторських перевірок тощо.

6.2 Формування доходів, витрат і прибутків підприємства

Згідно з П(С)БО3 ”Звіт про фінансові результати”: прибуток – сума, на яку доходи перевищують пов’язані з ними витрати; збитки – перевищення суми витрат над сумою доходів, для отримання яких здійснені ці витрати.

Згідно з П(С)БО3 узагальненим фінансовим показником, який характеризує діяльність підприємства, є сума прибутку від звичайної діяльності до оподаткування, аналог балансового прибутку до введення міжнародних стандартів.

Одержання загальної суми прибутку пов’язане з різними напрямами діяльності підприємства.

Основна діяльність – діяльність, результатом якої є прибуток від реалізації продукції (товарів, робіт, послуг). Прибуток від реалізації отримують шляхом віднімання від чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг) витрат, що включаються до повної собівартості реалізованої продукції.

Інвестиційна діяльність – діяльність, пов’язана з реалізацією матеріальних і нематеріальних цінностей, послуг, пов’язаних передусім з основним капіталом – купівля і продаж основних фондів і нематеріальних активів, продаж і купівля цінних паперів.

Фінансова діяльність – діяльність, пов’язана з фінансовими інвестиціями (операції з продажу і купівлі власних акцій, випуск облігацій, вкладання коштів у статутні фонди інших підприємств).

В результаті одержують прибутки у вигляді дивідендів на акції, процентів на цінні папери.

Інша діяльність – прибутки і збитки попередніх років, що виявлені у звітному періоді; невідшкодовані збитки від надзвичайних ситуацій (стихійних лих, пожеж, аварій); штрафи, пеня, недоутримка за порушення господарських договорів тощо.

В табл. 6.1 наведено послідовність формування фінансових результа-тів (прибутку) від діяльності підприємства на підставі форми № 2 "Звіт про фінансові результати”.

Таблиця 6.1 – Формування фінансових результатів

Показник |

Код рядка |

А |

1 |

1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

2. Податок на додану вартість |

015 |

3. Акцизний збір |

020 |

4. Інші вирахування з доходу |

030 |

5. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) [(p.1-(p.2+p.3+p.4))] |

035 |

6. Собівартість реалізованої продукції |

040 |

7. Валовий прибуток (збиток) (р.5-р.6) |

050(055) |

8. Інші операційні доходи |

060 |

9. Адміністративні витрати |

070 |

10. Витрати на збут |

080 |

11. Інші операційні витрати |

090 |

12. Фінансові результати від операційної діяльності: прибуток (збиток) [(p.7+p.8-(p.9+p.10+p.11))] |

100(105) |

13. Дохід від участі в капіталі |

110 |

14. Інші фінансові доходи |

120 |

15. Інші доходи |

130 |

16. Фінансові витрати |

140 |

17. Витрати від участі в капіталі |

150 |

18. Інші витрати |

160 |

19. Фінансовий результат від звичайної діяльності до оподаткування: прибуток (збиток) |

170(175) |

20. Податок на прибуток від звичайної діяльності |

180 |

21. Фінансовий результат від звичайної діяльності: прибуток (збиток) (р.19-р.20) |

190(195) |

Продовження таблиці 6.1

А |

1 |

Надзвичайні: |

|

22. Доходи (витрати) |

200(205) |

23. Податки з надзвичайного прибутку |

210 |

24. Чистий прибуток (збиток) (р.21+р.22-р.23) |

220(225) |

6.4 Аналіз прибутку від реалізації продукції

Величина прибутку від реалізації продукції цікавить не тільки управлінців підприємства, але і зовнішніх споживачів (аудиторів, податківців, інвесторів тощо).

Величина прибутку від реалізації продукції однозначно не міститься в формі № 2 ”Звіт про фінансові результати”.

Тому розглянемо методику визначення прибутку від реалізації продукції (табл. 6.2).

Таблиця 6.2 – Аналіз прибутку від реалізації продукції

Показник |

Код рядка форми № 2 |

Попередній період |

Звітний період |

Відхилення (+,-) |

|||

Сума, тис.грн |

Питома вага, % |

Сума, тис. |

Питома вага, % |

(гр. 4- |

(гр. 5- |

||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

6621,3 |

100,0 |

8976,3 |

100,0 |

+2355 |

– |

2. Собівартість реалізованої продукції |

040 |

5165,8 |

78,1 |

6806,5 |

75,8 |

+1640,7 |

-2,3 |

3. Адміністративні витрати |

070 |

737,8 |

11,1 |

943,4 |

10,5 |

+205,6 |

-0,6 |

4. Витрати на збут |

080 |

379,6 |

5,7 |

479,7 |

5,4 |

+100,1 |

-0,3 |

5. Повна собівартість реалізованої продукції (товарів, робіт, послуг) (р.2+р.3+р.4) |

040+ |

6283,2 |

94,9 |

8229,6 |

91,7 |

+1946,4 |

-3,2 |

6. Прибуток від реалізації продукції (товарів, робіт, послуг) |

035- |

338,1 |

5,1 |

746,7 |

8,3 |

+408,6 |

+3,2 |

Як видно із даних табл. 6.2, прибуток від реалізації продукції зріс порівняно з попереднім періодом на 408,6 тис. грн. або більше, ніж в 2,2 раза. Зростання прибутку супроводжується, природно, зниженням питомої ваги повної собівартості продукції та окремих її складових.

Для оцінювання впливу окремих факторів на зміну прибутку від реалізації певного виду продукції можна скористатися такою факторним рівнянням:

![]()

де П – прибуток від реалізації певного виду продукції;

q – обсяг виробництва певного виду продукції у натуральному вимірі;

p – ціна одиниці продукції;

z – собівартість одиниці продукції.

Враховуючи вид рівняння (6.1), факторний аналіз можна проводити за методом ланцюгових підстановок у такій послідовності:

![]()

де 0; 1 позначення відповідно попереднього і звітного періоду

Зміна величини прибутку у звітному періоді порівняно з попереднім періодом – в цілому

![]()

у тому числі під впливом змін:

- обсягу виробництва продукції

![]()

- ціни за одиницю продукції

![]()

- собівартості одиниці продукції

![]()

Балансова перевірка

![]()

6.4 Маржинальний аналіз

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають "системою управління собівартістю" або "системою управління підприємством".

Головна увага в цій системі приділяється дослідженню поведінки витрат ресурсів залежно від зміни обсягів виробництва.

Найбільш важливі аналітичні можливості системи "директ костінг": оптимізація прибутку і асортименту виготовленої продукції, визначення ціни на нову продукцію; розрахунки варіантів зміни виробничої потужності підприємства тощо. Розподіл витрат на постійні і змінні є першою особливістю системи "директ костінг"; другою особливістю є об’єднання управлінського і фінансового аналізу.

В системі "директ костінг" використовується показник "маржинальний дохід", який являє собою різницю між виручкою від реалізації продукції і змінними витратами або суму постійних витрат і прибутку, тобто:

де МД – маржинальний дохід;

Р – виручка від реалізації;

ЗВ – змінні витрати;

ПВ – постійні витрати;

П – прибуток.

Із формули (6.3) випливає:

П = МД – ПВ . (6.4)

При необхідності проведення факторного аналізу прибутку окремого виду продукції можна скористатися факторною моделю:

![]()

де ЗВ – питомі змінні витрати на одиницю продукції.

Методом ланцюгових підстановок можна оцінити вплив фактора на зміну прибутку від виробництва (реалізації) окремого виду продукції.

6.5 Аналіз рентабельності

Рентабельність характеризує рівень прибутковості; вона більшою мірою, аніж прибуток, характеризує кінцеві результати діяльності підприємства. Рентабельність дозволяє зіставити ефективність роботи різних підприємств, прибутковість різних видів продукції тощо.

Існує значна кількість показників рентабельності.

Нижче розглядаються показники рентабельності, що пов’язані з виробництвом і реалізацією продукції. Показники рентабельності, що характеризують використання капіталу, розглядаються у темі «Аналіз фінансового стану підприємства».

При розрахунках показників рентабельності, пов’язаних з виробництвом і реалізацією продукції, як прибуток повинен використовуватися прибуток від виробництва або реалізації продукції, оскільки лише він характеризує виробничу діяльність підприємства.

Використання ж чистого прибутку або фінансового результату від звичайної діяльності до оподаткування недоцільне, оскільки останні характеризують результати усіх видів діяльності підприємства.

До показників рентабельності продукції відносять:

- рентабельність виготовленої (реалізованої) продукції

![]()

або у ціноутворенні

![]()

де R – рентабельність окремих видів продукції;

Ц – ціна за одиницю продукції;

С – собівартість одиниці продукції;

- рентабельність витрат

![]()

де R – рентабельність витрат;

П – прибуток від виробництва (реалізації) продукції;

В – витрати (собівартість) на виготовлену (реалізовану) продукцію.

Між витратами на 1 грн. продукції і рентабельністю продукції (продаж) існує такий взаємозв'язок:

![]()

де V – витрати на 1 грн продукції;

![]() – коефіцієнт рентабельності виготовленої (реалізованої) продукції.

– коефіцієнт рентабельності виготовленої (реалізованої) продукції.

Звідси:![]()

Таким чином:

![]()

якщо витрати на 1 грн продукції оцінюються у гривнях або

![]()

якщо витрати на 1 грн оцінюються в копійках.

При наявності значення рентабельності виготовленої або реалізованої продукції витрати на 1 грн. продукції розраховуються за формулою:

![]()

Рентабельність продукції, рентабельність витрат, витрати на 1 грн. продукції знаходяться в певному взаємозв’язку:

![]()

тобто рентабельність продукції дорівнює добутку рентабельності витрат на витрати на 1 грн продукції.

Розрахунок і аналіз показників рентабельності наведені в табл. 6.3.

Таблиця 6.3 – Аналіз показників рентабельності

Показник |

Код рядка, |

Попередній період |

Звітний період |

Відхилення |

А |

1 |

2 |

3 |

4 |

Початкові дані |

035 |

6621,3 |

8976,3 |

+2355,0 |

2. Собіварість реалізованої продукції(товарів, послуг, робіт), тис. грн |

040 |

5165,8 |

6806,5 |

+1640,7 |

3. Адміністративні витрати, тис. грн |

070 |

737,8 |

943,4 |

+205,6 |

4. Витрати на збут, тис. грн |

080 |

379,6 |

479,7 |

+100,1 |

Розрахункові показники |

040+070+080 |

6283,2 |

8229,6 |

+1946,4 |

6. Прибуток від реалізації продукції (товарів, послуг, робіт) (р.1-р.5),тис. грн |

035-(040+070+080) |

338,1 |

746,7 |

+408,6 |

7. Рентабельність продажів, % (р.6:р.1)∙100 |

|

5,1 |

8,3 |

+3,2 |

8. Рентабельність витрат, % (р.6:р.5) ∙100 |

|

5,4 |

9,1 |

+3,7 |

9. Витрати на 1 грн продукції, (р.5:р.1) ∙100, коп |

|

94,9 |

91,7 |

-3,2 |

З даних табл. 6.3 видно, що показники, які характеризують фінансові результати діяльності підприємства, у звітному періоді значно кращі порівняно з попереднім періодом.

За методом ланцюгових підстановок проведемо факторний аналіз змін рентабельності продажів.

Для цього у відповідній формулі (6.6) проведено певні перетворення, щоб розширити склад факторів

![]()

де R – рентабельність продажів;

П – прибуток від реалізації продукції;

Р – чистий дохід (виручка) від реалізованої продукції (товарів, послуг, робіт);

В – витрати (повна собівартість) на реалізовану продукцію.

Рентабельність продажів у попередньому періоді:

![]()

Ланцюгові підстановки:

![]()

![]()

Загальна зміна рентабельності продажів:

![]()

в тому числі під впливом змін:

![]()

![]()

Балансова перевірка:

![]()

тобто результати розрахунків збігаються з загальним відхиленням рентабельності продажів.

Важливе значення має оцінка впливу рентабельності окремих видів продукції на загальну рентабельність всієї продукції, яка проводиться в такій послідовності.

Визначається питома вага кожного виду продукції у загальному обсязі виробництва (реалізації). Розраховуються індивідуальні показники рентабельності окремих видів продукції. Отож, при розв’язанні такої задачі слід визначити із наведених у завданні даних зазначені вище показники.

Вплив рентабельності кожного виду продукції на загальну рентабельність всієї продукції визначається шляхом множення питомої ваги кожного виду продукції на індивідуальну рентабельність продукції. При цьому загальна (середня) рентабельність продукції розраховується за формулою:

![]()

де R – рентабельність виготовленої продукції (продаж);

Ri – рентабельність і-го виду продукції;

di – питома вага і-го виду продукції у загальному обсязі.

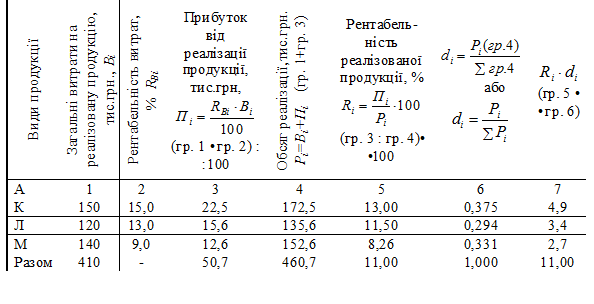

В табл. 6.4 наведено приклад оцінювання впливу рентабельності окремих видів продукції на загальну (середню) рентабельність всієї продукції. В умові задачі подано лише перші два показники, решта розраховано на основі наведених.

Таблиця 6.4 – Оцінювання впливу рентабельності виготовлених виробів на рентабельність всієї продукції

В останній колонці табл. 6.4 відображено, якою мірою рентабельність кожного виду продукції впливає на загальну (середню) рентабельність реалізованої продукції.

Підсумок останньої колонки (гр. 7) повинен дорівнювати загальній (середній) рентабельності всієї продукції (гр. 5).

ВПРАВИ ДЛЯ САМОКОНТРОЛЮ ЗНАНЬ

Контрольні запитання

- Назвіть основні завдання аналізу фінансових результатів діяльності підприємства.

- За допомогою яких показників оцінюються фінансові результати діяльності підприємства?

- Назвіть напрямки діяльності, які забезпечують одержання загального прибутку підприємства.

- Поясніть, як формується прибуток підприємства.

- Яким чином на підставі звіту форма 2 “ Звіт про фінансові результати” обчислюється прибуток від реалізації продукції?

- Які фактори визначають величину прибутку від реалізації продукції?

- За якими формулами розраховуються рентабельність продукції і рентабельність витрат?

- Яким чином пов’язані між собою рентабельність продукції, рентабельність витрат і витрати на одну гривню продукції?

- Як оцінити частку впливу рентабельності окремих видів продукції на загальну (середню) рентабельність всієї продукції?

- Поясніть, у чому полягає суть системи “директ-костинг”? Який основний показник використовується у зазначеній системі?

- Назвіть основні аналітичні можливості системи “директ-костинг”.

Практичні завдання для самоконтролю знань

Завдання 1. За даними табл. 1 визначте і проаналізуйте:

- прибуток від реалізованої продукції;

- витрати на 1 грн реалізованої продукції;

- рентабельність витрат;

- рентабельність реалізованої продукції;

- перевірте попередні розрахунки через взаємозв’язок показників;

- проведіть факторний аналіз рентабельності реалізованої продукції.

Зробіть висновки за результатами аналізу.

Таблиця 1

Показник |

Попередній рік |

Звітний рік |

Відхилення |

Звітний рік у відсотках до попереднього |

А |

1 |

2 |

3 |

4 |

1. Повна собівартість реалізованої продукції, тис. грн |

96030 |

98300 |

? |

? |

2. Виручка від реалізації продукції, тис. грн |

110475 |

114078 |

? |

? |

3. Витрати на одну гривню реалізованої продукції, коп |

? |

? |

? |

? |

4. Прибуток від реалізованої продукції, тис. грн |

? |

? |

? |

? |

5. Рентабельність витрат, % |

? |

? |

? |

- |

6. Рентабельність реалізованої продукції, % |

? |

? |

? |

- |

Завдання 2. За даними табл. 2 визначте і проаналізуйте:

- витрати на 1 грн реалізованої продукції;

- виручку від реалізації продукції;

- прибуток від реалізації продукції;

- постійні і змінні витрати;

- маржинальний доход (двома методами).

Зробіть висновки за результатами аналізу.

Показник |

Попередній період |

Звітний період |

Відхилення |

Темп зростання, % (гр. 2 : гр. 1) ×100 |

А |

1 |

2 |

3 |

4 |

1. Витрати на реалізовану продукцію, тис. грн |

650,0 |

620,0 |

? |

? |

2. Рентабельність реалізованої продукції, % |

12,0 |

11,8 |

? |

- |

3. Питома вага постійних витрат, % |

17,0 |

17,2 |

? |

- |

Продовження таблиці 6.1

А |

1 |

2 |

3 |

4 |

4. Витрати на 1 грн реалізованої продукції, коп. |

? |

? |

? |

? |

5. Виручка від реалізації продукції, тис. грн |

? |

? |

? |

? |

6. Прибуток від реалізації продукції, тис. грн |

? |

? |

? |

? |

7. Постійні витрати, тис. грн |

? |

? |

? |

? |

8. Змінні витрати, тис. грн |

? |

? |

? |

? |

9. Маржинальний доход: |

? |

? |

? |

? |

Завдання 3. За даними табл. 3 оцініть вплив рентабельності окремих видів продукції на загальний (середній) рівень рентабельності всієї реалізованої продукції. Зробіть висновки за результатами розрахунків.

Таблиця 3

Вид |

Прибуток від реалізації продукції, тис. грн |

Витрати на 1 грн. продукції, грн |

Рентабель-ність продукції, % |

Виручка від реалізації, тис. грн |

Питома вага кожного виду продукції у загальному обсязі |

гр. 3 × |

А |

1 |

2 |

3 |

4 |

5 |

6 |

К |

1926 |

0,89 |

? |

? |

? |

? |

Л |

5814 |

0,90 |

? |

? |

? |

? |

М |

9351 |

0,88 |

? |

? |

? |

? |

Разом |

17091 |

? |

? |

? |

1,00 |

? |