Розділ 7 Теорія фіскальної політики держави

7.1. Дискреційна фіскальна політика та її інструменти. Політика державних видатків і податкова політика.

7.2. Взаємозв’язок мультиплікатора державних витрат і мультиплікатора податків. Визначення мультиплікатора збалансованого бюджету.

7.3. Недискреційна фіскальна політика. Вмонтовані стабілізатори економіки.

7.4. Види та ефективність бюджетно-податкової політики. Фіскальна політика на практиці.

7.1 Дискреційна фіскальна політика та її інструменти. Політика державних видатків і податкова політика

Фіскальна політика – це регулювання доходів і витрат держави. Заходи фіскальної політики визначаються поставленою метою (боротьба з інфляцією, сгладжування циклічних коливань економіки, зниження рівня безробіття). Держава регулює сукупний попит і реальний національний доход за допомогою державних витрат, трансфертних виплат і оподатковування. Складовими частинами фіскальної політики держави є:

Дискреційна фіскальна (бюджетно-податкова) політика передбачає проведення заходів уряду, що спрямовані на забезпечення повної зайнятості та виробництва неінфляційного ВВП шляхом зміни державних видатків, системи оподаткування та підходів до формування державного бюджету в цілому.

Державні видатки являють собою витрати, що пов'язані з діяльністю держави. За допомогою держави впроваджується споживання так званих суспільних благ. Крім цього, деякі державні видатки є прямими трансфертними платежами приватному сектору (соціальна допомога, пенсії, страхування по безробіттю), які не збільшують приватного споживання, але змінюють його структуру. Таким чином, державні видатки визначають відносні розміри приватного і державного секторів економіки, тобто відносні розміри приватного і суспільного споживання ВВП.

Сукупні державні видатки (GР – Government purchases) поділяються на чотири категорії, їх можна розрахувати такою формулою:

GР = Сg + Тr + і Ч Dg + Ig,

де Сg – споживання в державному секторі (заробітна плата робітникам державного сектора, платежі за товари, що купуються для поточного споживання); Тr – трансферти приватному сектору; іЧ Dg – проценти з державного боргу; Ig – державні інвестиції. Три перші категорії витрат утворюють поточні видатки держави (Сg, Тr, іЧDg), остання категорія – державні капітальні видатки (Ig).

Дискреційна фіскальна політика поділяється на:

Обмежувальна політика застосовується для боротьби з інфляцією, а стимулююча – для згладжування циклічності розвитку економіки і забезпечення економічного росту. Стимулююча політика може породжувати інфляцію. Фіскальна (податково-бюджетна) політика тісно взаємодіє з грошово-кредитною політикою з метою стабілізації економіки.

Основою фіскальної політики є бюджет. Оскільки бюджет відбиває циклічність розвитку економіки, то дефіцит/профіцит бюджету – нормальне явище. Більш того, збалансований бюджет посилює циклічні коливання економіки. Бюджет потрібний для досягнення економічної стабільності.

При проведенні фіскальної політики важливу роль відіграє удосконалення оподатковування, тому що система податків регулює циклічність коливань економіки.

Держава фінансує свої видатки насамперед за рахунок податкових надходжень. Як відомо, податки – це частина доходу, що сплачується фірмами та домогосподарствами у розмірі, встановленому законом. У вузькому понятті до податків належать фіскальні вилучення, що утворюють доход державного бюджету. В широкому розумінні податки – це всі фіскальні вилучення, встановлені державою, в тому числі відрахування до цільових позабюджетних фондів (наприклад, внески до державного пенсійного фонду).

Дискреційна фіскальна політика змінює ставку податку – розмір податку на одиницю обкладення. Існують такі види податкових ставок:

Підвищення податків знижує пропозицію праці, капіталу і зменшує заощадження. Зниження податків сприяє економічному росту в довгостроковій перспективі і зниженню темпів інфляції. Інфляція зменшується внаслідок того, що стимулювання виробництва дає можливість виробляти додаткові товари, що покривають грошову масу.

В системі оподаткування розрізняють прямі і непрямі податки. Прямі податки встановлюються до доходів: прибутковий податок з громадян, податок з прибутків підприємств тощо. Непрямі податки включаються в ціну товару: податок на додану вартість, акцизи, мито.

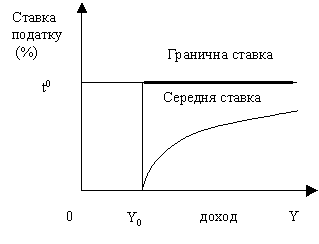

Розмір податку, який законодавчо встановлюється на одиницю оподаткування, називається податковою ставкою.

Середня ставка податку (ATR – Aferage tax rate) – це відношення обсягу податків (Т) до величини доходу(Y), який оподатковується:

ATR = T/Y.

Гранична податкова ставка (MTR – Marginal tax rate) – це відношення приросту виплачуваних податків до приросту доходу, або це частка податків, яка сплачується з гривні додаткових доходів:

MTR = ![]() ,

,

де ![]() - приріст податків;

- приріст податків; ![]() - приріст доходу.

- приріст доходу.

Рисунок 7.1 – Прогресивна податкова система

Податки впливають на економіку через використовуваний доход економічних агентів та зміну відносних цін. У залежності від системи оподаткування вплив податкової політики на макроекономічні змінні може проявлятися по-різному. В цілому зниження податків стимулює зростання приватних витрат і сукупної пропозиції. З цією метою інколи застосовують податкові пільги, тобто зменшення податкових ставок або повне звільнення від податків окремих підприємств чи виробництв залежно від їхнього профілю, характеру виробленої продукції і виконаних робіт, використаної робочої сили, зони розміщення. Зростання податків, навпаки, призводить до скорочення приватних витрат та загального обсягу виробництва.

Прибічники теорії, зорієнтованої на пропозицію, заявляють про те, що податки являють собою податковий (клинець( між величиною витрат ресурсів і ціною товарів, оскільки рано чи пізно значна частина податків трансформується у витрати підприємців і перекладається на споживачів у формі більш високих цін. Зі зростанням державного втручання в економіку цей податковий (клинець( збільшується, маючи тенденцію зміщувати вліво криву сукупної пропозиції.

Роль податків в житті суспільства характеризує підсумковий показник – податковий тягар (Т – Тах) і визначається як відношення суми податкових зборів до сукупного національного продукту. Він відображає ту частину виробленого суспільством продукту , яка перерозподіляється через бюджетні механізми:

Т* = ![]()

де Т* – податковий тягар;

T - сума нарахованих податків за звітний період;

Y – обсяг реалізованої продукції.

Іншими словами, рівень оподаткування (податковий тягар) в економіці вимірюється відношенням загальної суми фіскальних вилучень до суми доходів фірм і домогосподарств (ставка сумарного оподаткування доходів, або середня ставка податку). Ступінь фактичного податкового навантаження на приватний сектор визначається чистими податковими надходженнями, які утворюються різницею між величиною загальних податкових надходжень до державного бюджету і сумою трансфертів держави приватному секторові.

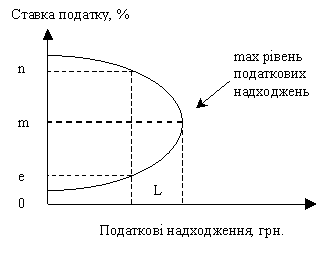

Залежність доходів держави від рівня податків неоднозначна. У довгостроковому періоді вона описується так званою “кривою Лаффера” (рис.7.2).

Крива Лаффера – описує залежність доходів держави від рівня податків, згідно з якою обсяг податкових надходжень залежить від середньої ставки податку і величини доходу (ВВП). Якщо ставка оподаткування дорівнює нулеві, то держава не отримує податків. Підвищення ставки податку від 0% до певного рівня m, оптимальним вважається рівень 30-40%, супроводжується збільшенням податкових надходжень до бюджету. Але подальше збільшення податкового навантаження шляхом підвищення сумарної ставки податків пригнічує виробництво і викликає скорочення сукупних доходів і витрат – джерела податків, або податкової бази. Підвищення ставки податку (від t0 до 100%) супроводжується скороченням податкових надходжень до бюджету. Сумарна ставка оподаткування на рівні 100% означає, що держава намагається вилучити у економічних агентів весь одержаний ними доход. За таких умов відкрита приватна економічна діяльність втрачає сенс і припиняється, економіка стає “тіньовою”, а держава залишається без доходів.

Проте, на практиці буває важко визначити, чи знаходиться економіка далі чи ближче точки m на кривій Лаффера. Якщо економіка стартує в точці n, то зниження податкових ставок дійсно може збільшити податкові надходження. Але якщо рух почнеться із точки е, то неминучий ріст дефіциту бюджету внаслідок падіння податкових надходжень зі всіма негативними наслідками, що випливають звідси

Сучасні тенденції системи оподаткування:

![]()

![]()

![]()