ТЕМА 2

ОСНОВНІ ЗАСОБИ ПІДПРИЄМСТВА

Мета: закріпити у студентів теоретичні знання та розвинути практичні навички з визначення первісної вартості основних засобів, розрахунку амортизаційних відрахувань і показників ефективності використання основних засобів підприємства.

Теоретичні відомості

Основні засоби – це засоби праці, що беруть участь у виробництві тривалий час (більше 365 днів), не змінюють своєї речовинної форми та переносять свою вартість на готову продукцію частинами, по мірі їх зносу (шляхом амортизаційних відрахувань).

Основні засоби неоднорiднi та відрізняються між собою натурально-речовим складом, термінами служби, призначенням і роллю у виробництві тощо. Все це обумовлює необхідність їх класифікації.

Залежно від участі у виробничому процесі основні засоби поділяють на виробничі (безпосередньо приймають участь у виробничому процесі або створюють необхідні умови для праці) та невиробничі (не приймають безпосередньої участі у виробництві, але перебувають на балансі підприємства).

До основних виробничих засобів відносять засоби праці, які беруть участь у процесі виробництва (будівлі, споруди, робочі машини та обладнання, транспортні засоби та інші основні засоби, що діють у сфері матеріального виробництва).

Основні невиробничі засоби не беруть безпосередньої участі в процесі виробництва (фонди житлово-комунальних господарств, будинки відпочинку, спортивні табори, дошкiльнi установи, об’єкти соціально-побутового призначення тощо).

У складі виробничих основних засобів виокремлюють активну та пасивну частини. До активної частини відносять основні засоби, які беруть безпосередню участь у процесі виробництва та прямо впливають на предмети праці (машини та устаткування, інструменти, приладдя та пристрої для вимірювання тощо). До пасивної частини належать основні засоби, що забезпечують нормальне функціонування виробничого процесу, створюють умови для нього (будівлі, споруди тощо).

За галузевою належністю основні засоби поділяються на засоби промисловості, будівництва, сільського господарства, транспорту, зв'язку та ін.

За натурально-речовинним складом основні засоби поділяють на такі види:

- Будівлі (корпуси цехів, склади, кладові, адміністративно-господарські будівлі).

- Споруди (інженерно-технічні об’єкти: очисні споруди, водопровідні башти, насосні станції тощо);

- Передавальні пристрої – засоби, за допомогою яких передаються всі види енергії від машин – двигунів до робочих машин : електромережі, паро-, газо-, водо-, нафтопроводи.

- Машини і обладнання (найважливіша складова) :

- Транспортні засоби – враховують засоби внутрішньо цехового, міжзаводського, міжцехового транспорту (тягачі, електрокари тощо);

- Інструмент – механізовані та ручні інструменти всіх видів, а також різні пристосування – лещата, патрони;

- Виробничий інвентар – інвентарна тара, контейнери, загорожі машин, стелажі і робочі столи;

- Господарський інвентар – предмети канцелярського та господарського призначення.

- силові машини і обладнання (котли, дизелі);

- робочі машини і обладнання (верстати, преси);

- вимірювальні та регулюючі прилади та пристрої, лабораторне обладнання;

- обчислювальна техніка.

Оцінка основних засобів – це грошовий вираз їх вартості. Є такі види оцінки: первісна, відновлена (переоцінена), залишкова, ліквідаційна, справедлива.

Первісна вартість (Сп) – історична (фактична) собівартість основних засобів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Первісна вартість охоплює:

– суми, сплачені згідно з договором постачальнику (продавцю);

– суми, сплачені організаціям за здійснення робіт за договорами будівельного підряду та іншими договорами;

– суми, сплачені організаціям за інформаційні та консультаційні послуги, пов’язані з придбанням (створенням) основних засобів;

– реєстраційні збори, державне мито та аналогічні платежі, здійснені у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

– сплачені мито, податки та інші платежі, пов’язані з придбанням (створенням) основних засобів, що не відшкодовуються підприємству;

– винагороди, сплачені посередницькій організації, через яку було придбано об’єкт основних засобів;

– витрати зі страхування ризиків, пов’язаних із доставкою основних засобів;

– витрати на встановлення, монтаж та налагодження основних засобів;

– інші витрати, безпосередньо пов’язані з придбанням (створенням) основних засобів та приведенням їх у робочий стан.

Сп = Спридб + Стр + Смонт + Сів, (2.1)

де Спридб – вартість придбання основних засобів, грн;

Стр – вартість їх транспортування, грн;

Смонт – вартість монтажу, грн;

Сів – інші витрати, пов'язані з придбанням основних засобів, грн.

Відновлена (переоцінена) вартість основних засобів – це вартість їх відтворення в умовах і цінах, що склалися на момент переоцінювання. Відновлена вартість визначається за формулою:

Свідн = Сп · і, (2.2)

де і – індекс переоцінювання, який визначається діленням справедливої вартості об'єкта, що переоцінюється, на його залишкову вартість.

Залишкова вартість (Cзал) характеризує реально існуючу вартість основних засобів, ще не перенесену на собівартість виготовлюваної продукції:

Сзал = Сп – Азн, (2.3)

де Азн – вартість зношення (амортизаційні відрахування, які вже було здійснено у попередніх періодах), грн.

Ліквідаційна вартість (Слік) – це сума коштів або вартість інших активів, які підприємство очікує отримати від реалізації (ліквідації) основних засобів після завершення терміну їх корисного використання, за вирахуванням витрат, пов'язаних з їх продажем.

Справедлива вартість – сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату.

Введення в дію та вибуття основних засобів на підприємствах відбувається нерівномірно протягом року. Тому для обчислення окремих економічних показників використовують показник середньорічної вартості основних засобів:

(2.4)

(2.4)

де Споч – вартість основних засобів на початок розрахункового року, грн;

Сввед – вартість групи основних засобів, що вводяться в експлуатацію протягом розрахункового року, грн;

Свив – вартість іншої групи основних засобів, що виводяться з експлуатації у розрахунковому році, грн;

k1 – кількість місяців, протягом яких відповідні групи основних засобів експлуатувалися у розрахунковому році;

k2 – кількість місяців, протягом яких відповідні групи основних засобів не експлуатувалися у розрахунковому році.

Протягом строку корисного використання (експлуатації), який встановлюється підприємством при визнанні цього об’єкта активом (при зарахуванні на баланс), основні засоби зношуються. Економічна сутність зносу полягає у втраті основними засобами їхньої вартості.

Розрізняють фізичне і моральне зношення. Фізичний знос – це втрата засобами праці своїх споживчих властивостей, що є проявом впливу на них природно-кліматичних (атмосферні опади, сонце, мороз і т. д.) і технічних (змінність, експлуатаційні навантаження, якість технічного обслуговування і т. д.) умов.

Ступінь фізичного зносу характеризується коефіцієнтом фізичного зносу основних засобів, який визначається за формулами:

або

або  , (2.5)

, (2.5)

де Ск.р. – вартість капітальних ремонтів основних засобів від початку терміну їх служби, грн.

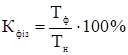

Фізичний знос за термінами служби основних засобів можна обчислити за формулою:

, (2.6)

, (2.6)

де Тф – фактичний час роботи одиниці основних засобів, роки;

Тн – нормативний час роботи одиниці основних засобів, роки.

Моральний знос настає, як правило, раніше від фізичного, тобто основні засоби, які ще можуть бути використані, економічно вже неефективні.

Моральний знос – це зменшення вартості основних засобів під впливом підвищення продуктивності праці в галузях, що виробляють засоби праці, а також у результаті створення нових, більш продуктивних та економічно вигідних машин і устаткування, ніж ті, що перебувають в експлуатації.

Моральний знос буває двох форм. Моральний знос першої форми полягає у втраті цінності старих основних засобів по причині зниження витрат на виробництво (зниження вартості відтворення) засобів праці. В результаті вартість нових основних засобів тієї ж конструкції стає нижчою, ніж була в раніше випущених.

Ступінь морального зносу першої форми визначається через відповідний коефіцієнт:

. (2.7)

. (2.7)

Моральний знос другої форми – це знецінення засобів праці через створення нових, більш досконалих та ефективних. Величина цього зношення буде різною у різних споживачів даного виду засобів праці і тому немає можливості врахувати величину морального зношення другого роду.

Величина загального зносу залежить від фізичного та морального зношення і визначається через коефіцієнт загального зносу:

. (2.8)

. (2.8)

Грошове відшкодування зношення засобів праці здійснюється шляхом нарахування амортизації.

Амортизація – систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Повна сума амортизаційних відрахувань за нормативний термін їх використання складається із суми первісної вартості, витрат на підтримку їх у робочому стані та вартості демонтажу:

А =Сп + Ск.р + Смод + Сдемонт ,(2.9)

де Ск.р – вартість капітальних ремонтів, грн;

Смод – вартість модернізації основних засобів, грн;

Сдемонт – витрати, пов'язані з демонтажем, ліквідацією основних засобів, грн.

Норма амортизації вказує на відсоток первісної вартості, який відносять на собівартість продукції у певному періоді часу. Якщо норма амортизації річна, то цим періодом є рік.

За чинними Положеннями (стандартами) бухгалтерського обліку та Податковим Кодексом України існує п'ять методів амортизації, і підприємство може вибрати будь-який з них. Розглянемо ці методи.

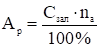

Прямолінійна амортизація передбачає рівномірне списання вартості основного засобу протягом терміну його корисного використання. Сума щорічних амортизаційних відрахувань визначається як:

або

або  , (2.10)

, (2.10)

де Тн – нормативний термін використання основних засобів, роки;

na – річна норма амортизації, %.

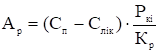

Метод зменшення залишкової вартості полягає у визначенні суми амортизації основних засобів, виходячи з їх залишкової вартості (Азал) на початок року:

,

,  . (2.11)

. (2.11)

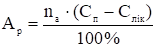

Метод прискореного зменшення залишкової вартості передбачає нарахування амортизації, виходячи із залишкової вартості основних засобів на початок кожного року амортизації та подвійної річної норми амортизації, розрахованої для потреби прямолінійного методу:

, (2.12)

, (2.12)

де na обчислюється так, як у разі рівномірної амортизації.

Кумулятивний метод (цілих значень років, прискорений) дає суму річної амортизації, що визначається як добуток вартості основних засобів, що амортизується та кумулятивного коефіцієнта (k). Останній розраховується діленням кількості років, що залишаються до кінця строку корисного використання об’єкта основних засобів (Pkі), на суму числа років його корисного використання (Kp):

(2.13)

(2.13)

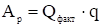

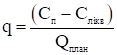

Виробничий метод застосовують тоді, коли експлуатаційне навантаження на основні засоби протягом розрахункового періоду нерівномірне. Тоді для відтворення вартості основних засобів використовують їх сумарний виробіток за весь період експлуатації у відповідних одиницях виміру (одиницях виробленої продукції, відпрацьованих машино-годинах, кілометрах пробігу, кубометрах тощо). Річна сума амортизації визначається як добуток фактичного річного обсягу (Qфакт, грн) виробленої продукції (робіт, послуг) та виробничої ставки амортизації (q):

,

,  (2.14)

(2.14)

де Qплан – загальний обсяг продукції, який підприємство планує виробити за допомогою цих основних засобів за всі роки експлуатації, грн.

Показники використання основних засобів поділяються на дві групи: узагальнені й окремі.

Розглянемо узагальнені показники використання основних засобів.

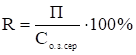

Фондовіддача основних засобів – це відношення обсягу виробленої продукції підприємства (Q) до середньої вартості основних засобів (Со.з.сер), обчислених за певний період часу. Показник фондовіддачі показує, який обсяг виробленої продукції припадає на 1 грн вартості основних засобів:

. (2.15)

. (2.15)

Фондомісткість основних засобів – це показник, обернений до попереднього. Фондомісткість показує, яка вартість основних засобів припадає на 1 грн виробленої продукції:

або

або  . (2.16)

. (2.16)

Фондоозброєність праці показує, яка вартість основних засобів підприємства припадає в середньому на одного працюючого:

, (2.17)

, (2.17)

де Чсер – середня кількість працюючих, визначена за той самий період часу, що й середня вартість основних засобів, чол.

Рентабельність основних засобів показує, яка сума прибутку припадає на 1 грн вартості основних засобів:

, (2.18)

, (2.18)

де П – величина прибутку, визначена за той самий період часу, що й середня вартість основних засобів, грн.

Розглянемо окремі показники використання основних засобів.

Коефіцієнт змінності роботи устаткування показує середню кількість робочих змін, відпрацьованих устаткуванням за певний період часу, і визначається як відношення загальної кількості відпрацьованих машино-змін за певний період часу до кількості одиниць устаткування:

Кзм = ∑машино-змін : ∑машин. (2.19)

Коефіцієнт використання виробничої потужності:

, (2.20)

, (2.20)

де Vфакт – фактичний випуск продукції (в грошових або натуральних одиницях);

ВП – середня виробнича потужність, яку розраховують на певний період часу, у тих же вимірниках, що і випуск продукції.

Коефіцієнт оновлення (Конов) основних засобів:

, (2.21)

, (2.21)

де Сонов – вартість основних засобів, які оновлюються протягом розрахункового періоду, грн;

Скін – вартість основних засобів на кінець розрахункового періоду, грн.

Коефіцієнт вибуття (Квиб) основних засобів:

, (2.22)

, (2.22)

де Свиб – вартість основних засобів, які вибувають протягом розрахункового періоду, грн;

Споч – вартість основних засобів на початок розрахункового періоду, грн.

Питання для самоперевірки знань

- Охарактеризуйте поняття основних засобів підприємства.

- Яка роль основних засобів у виробничій діяльності підприємства?

- Як поділяються основні засоби за матеріальним складом?

- Наведіть приклади активної та пасивної частин основних засобів.

- Наведіть приклади основних засобів виробничого та невиробничого призначення.

- Види оцінювання основних засобів.

- Що містить первісна вартість основних засобів?

- Що таке залишкова, переоцінена, ліквідаційна вартість основних засобів?

Приклади розв’язання задач

Задача 1

У цеху встановлено 130 верстатів. Обчислити коефіцієнт змінності роботи верстатів для цього цеху, якщо 30 з них працює в одну зміну, 80 – у дві, а решта – у три зміни.

Розв'язання

1. Кількість верстатів, які працюють у три зміни:

130 – 30 – 80 = 20 шт.

2. Коефіцієнт змінності:

Кзм = ∑машино-змін : ∑машин = (30∙1 + 80∙2 + 20∙3) : (30 + 80 + 20) = 1,9 зміни.

Задача 2

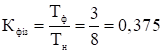

Термін корисного використання виробничої машини становить 8 років. Моральне зношення, що визначається коефіцієнтом морального зношення, дорівнює 0,2. Визначити коефіцієнт загального зношення після трьох років експлуатації цієї машини.

Розв'язання

1. Коефіцієнт фізичного зношення:

.

.

2. Коефіцієнт загального зношення:

.

.

Задача 3

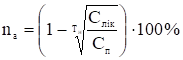

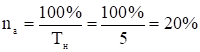

Первісна вартість основних засобів підприємства становить 320 тис. грн, строк служби – 5 років, ліквідаційна вартість – 20 тис. грн. Визначити річну норму та щорічну суму амортизаційних відрахувань за прямолінійним методом.

Розв'язання

1. Річна норма амортизаційних відрахувань:

.

.

2. Сума щорічних амортизаційних відрахувань:

.

.

Задача 4

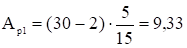

Первісна вартість верстата на підприємстві становить 30 тис. грн, нормативний строк служби – 5 років. Ліквідаційна вартість верстата – 2 тис. грн. Визначити річні суми амортизаційних відрахувань, використовуючи кумулятивний метод нарахування амортизації (прискорений).

Розв'язання

1. Знайдемо суму цілих значень років:

Кр = 1 + 2 + 3 + 4 + 5= 15.

2. Утворимо кумулятивні коефіцієнти (Ркі):

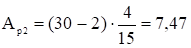

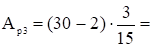

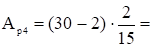

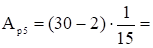

Рк1 = 5/15; Рк2 = 4/15; Рк3 = 3/15; Рк4 = 2/15 і Рк5 = 1/15.

3. Річні суми амортизаційних відрахувань:

тис. грн;

тис. грн;

тис. грн;

тис. грн;

5,6 тис. грн;

5,6 тис. грн;

3,73 тис. грн;

3,73 тис. грн;

1,87 тис. грн.

1,87 тис. грн.

4. Перевіримо, чи вся первісна вартість придбаного верстата відшкодовується:

19,33 + 7,47 + 5,6 + 3,73 + 1,87 = 28 тис. грн.

Загальна сума зношення повністю збігається з первісною вартістю за вирахуванням ліквідаційної вартості, яка не амортизується.

Висновок: цей метод дає повне відтворення первісної вартості основних засобів. Незначні розходження можуть виникнути внаслідок похибок, пов'язаних із округленням результатів обчислення.

Задачі для самостійного розв’язання

- На підприємстві 250 металорізальних верстатів: 180 з них працюють в одну зміну; 60 – у дві зміни і решта верстатів – у три зміни. Визначити коефіцієнт змінності роботи устаткування на підприємстві.

- Швейна фабрика в одному з цехів використовує швейну машину, придбану 3 роки тому за ціною 1300 грн. Нормативний строк служби машин такого класу – 8 років. Теперішня справедлива вартість такої машини становить 1100 грн. Розрахувати загальний коефіцієнт зношення швейної машини.

- Підприємство придбало автокар вартістю 16,8 тис грн зі строком служби 6 років. Яка сума амортизаційних відрахувань накопичиться в амортизаційному фонді підприємства за 3 роки його експлуатації, якщо для нарахування амортизації використовувався кумулятивний метод?

- Початкова вартість придбаного підприємством устаткування становить 140 тис. грн, термін його корисного використання – 10 років. Для нарахування амортизації був застосований метод прискореного зменшення залишкової вартості. Яка залишкова вартість устаткування після двох років його експлуатації?

- Підприємство придбало верстат за кордоном України. Вартість придбання (ціна) верстата становила 36 тис. грн, ввізного мита сплачено 8 тис. грн. На його транспортування та налагодження було витрачено ще 2,4 тис. грн. Нормативний строк використання був встановлений у 8 років. Підприємство розраховує одержати виручку у 3 тис. грн від реалізації окремих деталей і вузлів верстата, здавши їх на металобрухт після завершення терміну експлуатації. Обчислити річну норму амортизаційних відрахувань.

- Первісна вартість верстата становила 50 тис. грн. Згодом його було виведено з експлуатації і реалізовано як металобрухт за 1 тис. грн. Річна норма амортизації – 15%. Якою була б норма амортизації, якби строк служби верстата був подовжений на 2 роки? Амортизація нараховувалася прямолінійним методом.

- Розрахунки економістів підприємства показали, що на 1 грн вартості основних засобів припадає 1,25 грн виробленої продукції. Яка фондомісткість основних засобів підприємства?

- Середньорічна вартість основних засобів механічного цеху, розрахована за звітний рік, становила 440 тис. грн. Середня кількість працюючих – 200 осіб. Річний обсяг виробленої в цеху продукції – 800 тис. грн. Визначити фондовіддачу, фондомісткість і фондоозброєність праці у зазначеному цеху.

- Вартість придбаного верстата становила 38 тис. грн, його доставка й монтаж обійшлися підприємству в 6,5 тис. грн. Визначити щорічну суму амортизаційних відрахувань та його залишкову вартість після двох років експлуатації, якщо річна норма амортизаційних відрахувань становить 15%. При нарахуванні амортизації застосувати прямолінійний метод.

- Підприємству дозволено нараховувати прискорену амортизацію активної частини основних засобів, зокрема, нових фрезерних верстатів з ЧПК. Визначити, яким методом (прискореного зменшення залишкової вартості чи кумулятивним) краще нараховувати цю амортизацію, якщо початкова вартість верстата 45 тис. грн, а нормативний строк служби 5 років.

- Первісна вартість основних засобів склала 580 тис. грн, ліквідаційна вартість 57 тис. грн. Нормативний строк служби обладнання 6 років. Визначити річну суму амортизаційних відрахувань та норму амортизації.

- Початкова вартість кар’єрного екскаватора на видобувному підприємстві становила 192 тис. грн. Термін корисного використання – 4 роки. На ці роки були заплановані такі обсяги видобутку залізорудної сировини: 1-й рік – 18 тис. тон; 2-й рік – 24 тис. тон; 3-й рік – 12 тис. тон і 4-й рік – 10 тис. тон. Визначити річні суми амортизаційних відрахувань, якщо для нарахування амортизації застосовувався виробничий метод.

- Вартість основних засобів підприємства на початок року становила 8676 тис. грн. Введення і вибуття основних виробничих засобів протягом року відображено у таблиці 2.1.

Таблиця 2.1 – Введення та вибуття основних виробничих засобів

|

Число і місяць |

Вартість основних засобів, тис. грн |

|

|

Введені основні засоби |

Виведені основні засоби |

|

|

25.03 20.06 24.08 17.10 2.11 |

72 53 16 19 20 |

12 29 11 11 14 |

14. Первісна вартість основних засобів деревообробного підприємства на початок року становила А тис. грн. З 1.03 введено в експлуатацію нову технологічну лінію для виготовлення однотипних дерев’яних заготовок (деталей) вартістю Б тис. грн. Витрати на транспортування і монтаж технологічної лінії склали В тис. грн. Прогнозований нормативний термін експлуатації технологічної лінії становитиме Г років, а ліквідаційна її вартість – Д тис. грн.

А з 1.09 на підприємстві вибуло основних засобів на Е тис. грн. Річний обсяг виконаних робіт за рік – Ж тис. грн. У найбільш навантаженій зміні в середньому зайнято З робітників.

Визначити показники ефективності використання та відтворення основних засобів деревообробного підприємства. Визначити норму та суми амортизаційних відрахувань (за 5 років) для технологічної лінії за умови застосування рівномірної, подвійно-залишкової та кумулятивної амортизації засобів праці; з’ясувати, який з названих методів амортизації економічно вигідніший для підприємства.

Вихідні дані приведені в таблиці 2.2.

Таблиця 2.2 – Вхідні дані для виконання завдання

|

Варі-ант |

Значення показників |

|||||||

|

А |

Б |

В |

Г |

Д |

Е |

Ж |

З |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. |

300 |

130 |

10 |

10 |

12 |

200 |

480 |

2500 |

|

2. |

310 |

131 |

11 |

9 |

16 |

19 |

610 |

1100 |

|

3. |

320 |

132 |

12 |

8 |

16 |

19 |

650 |

1200 |

|

4. |

330 |

133 |

13 |

10 |

17 |

19 |

700 |

1000 |

|

5. |

340 |

134 |

14 |

9 |

17 |

19 |

750 |

1000 |

|

6. |

350 |

135 |

15 |

8 |

15 |

19 |

550 |

1100 |

|

7. |

360 |

136 |

10 |

10 |

15 |

18 |

570 |

1200 |

|

8. |

370 |

137 |

11 |

9 |

15 |

18 |

580 |

1000 |

|

9. |

380 |

138 |

12 |

8 |

15 |

18 |

590 |

1100 |

|

10. |

390 |

139 |

13 |

10 |

16 |

18 |

610 |

1200 |

|

11. |

410 |

141 |

15 |

8 |

15 |

19 |

570 |

1100 |

|

12. |

420 |

142 |

16 |

10 |

15 |

19 |

550 |

1200 |

|

13. |

430 |

143 |

10 |

9 |

15 |

19 |

590 |

1000 |

|

14. |

440 |

144 |

11 |

8 |

16 |

19 |

630 |

1100 |

|

15. |

450 |

145 |

12 |

10 |

16 |

19 |

650 |

1200 |

|

16. |

460 |

146 |

13 |

10 |

15 |

20 |

510 |

1000 |

|

17. |

470 |

147 |

14 |

11 |

15 |

19 |

520 |

1100 |

|

18. |

480 |

148 |

15 |

12 |

16 |

18 |

630 |

1200 |

|

19. |

490 |

149 |

14 |

11 |

15 |

19 |

570 |

1000 |

|

20. |

500 |

150 |

15 |

13 |

15 |

20 |

560 |

1100 |

|

21. |

510 |

151 |

16 |

14 |

15 |

20 |

550 |

1200 |

|

22. |

520 |

152 |

17 |

15 |

16 |

20 |

540 |

1300 |

|

23. |

530 |

153 |

18 |

16 |

16 |

18 |

530 |

1400 |

|

24. |

540 |

154 |

19 |

17 |

16 |

19 |

520 |

1500 |

|

25. |

550 |

155 |

20 |

18 |

17 |

19 |

510 |

1600 |

|

26. |

560 |

156 |

21 |

19 |

17 |

19 |

500 |

1700 |

|

27. |

570 |

157 |

22 |

20 |

17 |

20 |

490 |

1800 |

|

28. |

580 |

158 |

23 |

21 |

15 |

20 |

480 |

1900 |

|

29. |

590 |

159 |

24 |

22 |

15 |

20 |

470 |

2000 |

|

30. |

600 |

160 |

25 |

23 |

16 |

18 |

2100 |

|

Використана та рекомендована література

- Гетьман О.О. Економіка підприємства : навч. посібник / О. О. Гетьман, В. М. Шаповал. – [2-ге видання]. – К. : Центр учбової літератури, 2010. – 488 с. – ISBN 978-611-01-0005-2.

- Іванілов О.С. Економіка підприємства : підруч. / О.С. Іванілов. – К. : ЦУЛ, 2009. – 728 с. – ISBN 978-966-364-885-9.

- Макаровська Т.П. Практикум з економіки підприємства : навч. посібник / Макаровська Т. П. – К. : МАУП, 2007. – 184 с. – ISBN 966-608-709-X.

- Шваб Л.I. Економіка підприємства : навч. посібник / Шваб Л. I. – К. : Каравела, 2007. – 584 с. – ISBN 966-8019-29-6.

Теми рефератів

- Основні виробничі засоби та їх роль у досягненні кінцевих результатів господарської діяльності вітчизняних підприємств.

- Напрями інтенсифікації відтворення та шляхи підвищення ефективності використання основних засобів підприємства.

- Необхідність і значення періодичного переоцінювання та індексації основних засобів на підприємстві.

- Оцінювання вартості та амортизація основних засобів.

- Резерви та шляхи підвищення ефективності використання основних засобів підприємства.

Тестові завдання

1. Які з перелічених засобів виробництва не належать до основних засобів:

а) транспортні засоби;

б) будинок культури;

в) приміщення цеху;

г) обладнання для станків;

д) засоби обчислювальної техніки;

е) передавальні пристрої;

є) основні матеріали;

ж) паливо.

2. Які з перелічених видів основних засобів належать до активної частини?

а) виробничі будівлі;

б) силові машини;

в) транспортні засоби;

г) обчислювальна техніка;

д) споруди;

е) виробничий інвентар;

є) інструменти та пристосування;

ж) вимірювальні прилади.

3. Які з перелічених видів основних засобів належать до пасивної частини?

а) виробничі будівлі;

б) силові машини;

в) транспортні засоби;

г) обчислювальна техніка;

д) споруди;

е) господарчий інвентар;

є) інструменти;

ж) лабораторне обладнання.

4. Основні засоби при зарахуванні на баланс підприємства в результаті їх придбання (будівництва) оцінюються:

а) за відновною вартістю;

б) за первісною вартістю;

в) за залишковою вартістю;

г) за повною відновною вартістю;

д) за змішаною вартістю.

5. Рівень використання основних виробничих засобів характеризують:

а) рентабельність, прибуток;

б) фондовіддача, фондомісткість;

в) фондоозброєність праці робітників;

г) коефіцієнт змінності оборотності;

д) продуктивність праці робітників.

6. Екстенсивне використання основних виробничих засобів характеризують:

а) фондомісткість, фондовіддача;

б) коефіцієнт оборотності, коефіцієнт ефективного використання обладнання;

в) фондоозброєність праці;

г) рентабельність виробництва;

д) прибуток підприємства.

7. Інтенсивне використання обладнання характеризують:

а) коефіцієнт оборотності;

б) фондовіддача;

в) фондоозброєність праці робітників;

г) продуктивність даного виду обладнання;

д) коефіцієнт інтенсивного використання обладнання.

8. Показник фондовіддачі характеризує:

а) обсяг товарної продукції, що припадає на 1 грн основних виробничих засобів;

б) рівень технічної озброєності;

в) граничні витрати основних фондів на 1 грн реалізованої продукції;

г) кількість оборотів оборотних засобів.

9. Знецінення основних засобів, яке настало внаслідок появи нового покоління вдосконаленої техніки, спричиняється зносом:

а) фізичним;

б) моральним;

в) матеріальним;

г) загальним;

д) соціальним.

10. Середньорічна вартість основних засобів підприємства, розрахована на 1 грн вартості виробленої за рік продукції, називається:

а) фондовіддачею;

б) фондомісткістю;

в) коефіцієнтом використання виробничої потужності;

г) рентабельністю.

Назад

Назад Зміст

Зміст Вперед

Вперед