ТЕМА 4

ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА

Мета: закріпити у студентів теоретичні знання та розвинути практичні навички виконання розрахунків з визначення ефективності використання оборотних засобів та їх нормування.

Теоретичні відомості

Оборотний капітал – це фінансові ресурси, що вкладаються в об'єкти (оборотні засоби), які використовуються підприємством протягом одного виробничого циклу або протягом відносно короткого календарного періоду (як правило, не більше одного року). Оборотні засоби – це зазначені об’єкти, що є частиною виробничих засобів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції. Оборотний капітал, що вкладається у виробництво і реалізацію продукції, споживається повністю та відтворюється відразу ж після завершення виробничого циклу шляхом реалізації виробленої продукції.

Оборотні засоби поділяються на оборотні фонди (що обслуговують сферу виробництва) і фонди обігу (що обслуговують сферу обігу). До оборотних фондів належать: виробничі запаси, незавершене виробництво, МШП, витрати майбутніх періодів. До фондів обігу належать: готова продукція на складі підприємства та відвантажена, за яку ще не надійшла оплата; товари стороннього походження, придбані підприємством з метою подальшого вигідного перепродажу; кошти у розрахунках, грошові кошти на рахунках у банках і у касі.

Стадії кругообігу оборотного капіталу:

– заготівельна;

– виробнича;

– збутова (реалізації).

Нормування оборотних засобів – це процес визначення економічно обґрунтованого мінімуму фінансових ресурсів, потрібних підприємству для забезпечення його нормальної (безперебійної) роботи.

Норматив оборотних засобів у виробничих запасах визначається у натуральному і вартісному вираженні та може бути обчислений за такими формулами:

– у натуральному виразі:

= Д·N, (4.1)

= Д·N, (4.1)

– у вартісному виразі:

= Д·N·Ц, (4.2)

де Д – денна потреба у певному виді матеріальних ресурсів у натуральному вираженні;

N – норма запасу у днях;

Ц – ціна одиниці матеріального ресурсу, грн.

Денну потребу в матеріальних ресурсах визначають діленням загальнорічної потреби (Мзаг) на кількість днів у році:

. (4.3)

. (4.3)

У практиці проведення розрахунків для певного спрощення вважають, що тривалість будь-якого місяця дорівнює 30 днів, будь-якого кварталу – 90 днів, а року – 360 днів.

Для визначення норми запасу у днях використовують таку формулу:

. (4.4)

. (4.4)

Розглянемо конкретні складові норми запасу у днях.

Норма поточного запасу сировини й матеріалів Nпот зберігається на складі підприємства і має бути достатньою для забезпечення безперебійності виробничого процесу. Nпот відповідає кількості днів між двома суміжними поставками матеріалів на склад підприємства.

Норма транспортного запасу Nтр визначається часом між днем оплати рахунку постачальника і прибуттям вантажу на склад покупця, тобто враховує час, витрачений на транспортування матеріальних ресурсів до території підприємства з урахуванням часу на вантажно-розвантажувальні роботи.

Норма підготовчого запасу Nпідг утворюється тоді, коли потрібна попередня підготовка матеріалів до їх використання у виробничому процесі: комплектація партій, сортування, приймання, лабораторний аналіз тощо. Якщо час на підготовку матеріалів є меншим за величину поточного запасу, то його, як правило, не враховують (Nпідг = 0), а якщо він перевищує величину поточного запасу, то враховують величину цього перевищення:

Nпідг = (час на підготовку) – Nпот. (4.5)

Норма страхового запасу Nстрах складається на випадок зриву поставок і рекомендовано дорівнює половині поточного запасу.

Норматив оборотних засобів у незавершеному виробництві – це кошти, яких має бути достатньо для створення перехідних запасів у цехах основного та допоміжного виробництва для забезпечення ритмічної роботи і рівномірного здавання готової продукції на склади підприємства. Цей показник обчислюється за формулою:

, (4.6)

, (4.6)

де р – середньодобовий випуск продукції в натуральному виразі;

S – виробнича собівартість одиниці продукції, грн;

Тц – тривалість виробничого циклу (у днях);

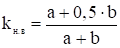

Кн.в – коефіцієнт наростаючих витрат.

Коефіцієнт наростаючих витрат можна розрахувати за формулою:

або

або  , (4.7)

, (4.7)

де a – одноразові витрати на початку виробничого циклу, грн;

b – решта витрат, які додаються, щоб завершити виготовлення виробу, грн;

ПВ – питома вага (частка) матеріальних витрат першого дня виробничого циклу у собівартості продукції.

Показники використання матеріальних ресурсів на підприємстві

Матеріаломісткість відображає вартість усіх матеріальних ресурсів, що були витрачені на один виріб або на 1 грн виробленої продукції:

або

або  , (4.8)

, (4.8)

де Sм.в – вартість матеріальних ресурсів на 1 виріб, грн;

Q, V – обсяг виробленої продукції відповідно у натуральному і вартісному виразі відповідно.

Коефіцієнт використання матеріалів характеризує частку корисних витрат у загальній величині матеріальних ресурсів:

, (4.9)

, (4.9)

де Рч – чиста вага готового виробу, кг;

Рзаг – загальна вага використаних матеріальних ресурсів, кг.

Коефіцієнт виходу готової продукції з одиниці перероблюваної сировини застосовується у переробних галузях і обчислюється як відношення чистої ваги готового виробу до фактичних витрат матеріалів.

Показники використання оборотних засобів на підприємстві

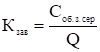

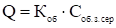

Коефіцієнт оборотності оборотних засобів визначає кількість оборотів, які можуть здійснити оборотні засоби за певний розрахунковий період часу (найчастіше рік), і характеризує кількість виробленої продукції, яка припадає на 1 грн вартості оборотних засобів. Цей показник обчислюється за формулою:

, (4.10)

, (4.10)

де Q – обсяг виробленої продукції за рік, грн;

Соб.з.сер – середньорічна вартість оборотних засобів, грн.

Коефіцієнт завантаження (фондомісткість) – це величина, обернена до коефіцієнта оборотності. Вона показує, яка сума оборотних засобів припадає на одну грошову одиницю реалізованої продукції:

. (4.11)

. (4.11)

Період (тривалість) одного обороту оборотних засобів показує, скільки днів триває один оборот оборотних засобів:

, (4.12)

, (4.12)

де Т – кількість календарних днів у розрахунковому періоді, дні.

Рентабельність оборотних засобів показує, який прибуток припадає на 1 грн оборотних засобів (прибуток і сума оборотних засобів розраховуються за той самий період часу):

(4.13)

(4.13)

де П – прибуток, отриманий підприємством у розрахунковому періоді, грн..

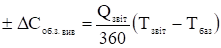

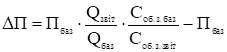

Сума умовно вивільнених (або додатково залучених) оборотних засобів (ΔСоб.з.вив) за рік за умови прискорення (уповільнення) їх оборотності:

, (4.14)

, (4.14)

де Qзвіт – обсяг продукції, реалізованої за звітний (плановий) рік, грн;

Тзвіт, Тбаз – тривалість обороту оборотних засобів відповідно у звітному (плановому) та базовому роках, дні.

Знак “+” означає додаткове залучення обігових коштів, а знак “–” їх вивільнення.

Приріст прибутку (збитків) за рахунок зміни оборотності оборотних засобів:

, (4.15)

, (4.15)

де Qзвіт(баз) – обсяг продукції, реалізованої за звітний (базовий) рік, грн;

Пбаз — прибуток від реалізації продукції у базовому році, грн;

Соб.з.звіт(6аз) – середньорічні залишки нормованих оборотних засобів у звітному (базовому) році, грн.

Питання для самоперевірки знань

- Як можна класифікувати оборотні засоби?

- Які з елементів оборотних засобів обслуговують сферу виробництва, сферу обігу?

- Які джерела походження мають оборотні засоби?

- Що таке нормування оборотних засобів?

- Які з оборотних засобів підлягають нормуванню?

- Що таке поточний запас у нормуванні оборотних засобів у виробничих запасах?

- У яких випадках враховують підготовчий запас, страховий?

- Які показники використання оборотних засобів?

Приклади розв’язання задач

Задача 1

На підприємстві за звітний рік реалізовано товарної продукції на суму 40 тис. грн при середніх залишках обігових коштів 6800 грн. Визначити можливий обсяг реалізації продукції в наступному році за незмінної суми обігових коштів та зменшеної на 6 днів тривалості їх обороту.

Розв'язання

1. Коефіцієнт оборотності у звітному році:

= 5,88.

= 5,88.

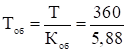

2. Тривалість одного обороту в звітному році:

= 61 день.

= 61 день.

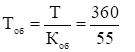

3. Тривалість одного обороту в наступному році:

61 – 6 = 55 днів.

4. Коефіцієнт оборотності в наступному році:

= 6,55.

= 6,55.

5. Можливий обсяг випуску продукції в наступному році:

= 6,8·6,55 = 44,54 тис. грн.

= 6,8·6,55 = 44,54 тис. грн.

Задача 2

Визначити норматив обігових коштів у незавершеному виробництві безперервно діючого підприємства, якщо річна виробнича програма становить 8000 одиниць продукції за собівартості кожної 520 грн. Тривалість виробничого циклу – 5 днів. Вартість сировини й матеріалів, які витрачаються у перший день циклу, становить 70% собівартості виробу. Решта витрат розподіляються за днями виробничого циклу рівномірно.

Розв'язання

1. Коефіцієнт наростання витрат:

= 0,85.

= 0,85.

2. Щодобовий випуск продукції:

р = 8000 : 360 = 22 шт.

3. Норматив обігових коштів:

= 22·520·5∙0,85 = 48620 грн.

= 22·520·5∙0,85 = 48620 грн.

Задача 3

Безперервно діюче підприємство визначило річний обсяг виробництва у 200 тис. металовиробів. Норма витрат металу в розрахунку на один виріб становить 0,8 кг. Поставки металу на підприємство здійснюються кожні 20 днів. 1 т металу коштує 2,5 тис. грн. Визначити норматив оборотних засобів у виробничих запасах металу в вартісному виразі. Зривів поставок металу не планується.

Розв'язання

1. Річний обсяг споживання металу:

0,8 · 200 = 160 тис. кг.

2. Щоденна потреба виробництва у металі:

160000 : 360 = 444,4 кг.

3. Виробничий запас у натуральному виразі:

444,4 · 20 = 8888 кг.

4. Середня величина виробничого запасу:

8888 : 2 = 4444 кг.

5. Норматив оборотних засобів у виробничих запасах металу в вартісному виразі:

8888 · 2,5 = 22,22 тис. грн.

Задача 4

Підприємство використовує у виробництві будівельний матеріал. Інтервал часу між двома суміжними поставками становить 24 дні. Термін доставки і вивантаження – 3 дні. На підготовку матеріалу до використання у виробничому процесі потрібно 2 дні. Середньодобова потреба виробництва у цьому матеріалі – 12 т, договірна ціна 1 т матеріалу – 1,5 тис. грн. Розрахувати норматив оборотних засобів підприємства у виробничих запасах цього будівельного матеріалу в натуральному та вартісному виразі. Не резервувати час на випадок зриву поставок.

Розв'язання

1. Поточний запас: 24 дні.

2. Підготовчий запас: 0 днів, оскільки 2 < 24.

3. Транспортний запас: 3 дні.

4. Страховий запас: 0 днів.

5. Загальна норма запасу в днях:

N= 24 + 0 + 3 = 27 днів.

6. Норматив оборотних засобів у виробничих запасах у натуральному виразі:

12·27 = 324 т.

7. Норматив оборотних засобів у виробничих запасах у вартісному виразі:

324 · 1,5 = 486 тис. грн.

Задачі для самостійного розв’язання

- За планом обсяг реалізованої продукції підприємства становив 520 тис. грн, середньорічні залишки обігових коштів – 150 тис. грн. Фактично досягнуті обсяги реалізації продукції сягнули 550 тис. грн за умови використання суми обігових коштів у розмірі 160 тис. грн. При цьому величина отриманого прибутку становила 48 тис. грн. Визначити суму умовно вивільнених з обороту підприємства обігових коштів, а також їх фактичну рентабельність у розрахунковому році.

- Визначити показники оборотності обігових коштів підприємства та їх умовне вивільнення за рахунок прискорення оборотності, якщо за запланованого випуску продукції у 85 тис. грн і нормативу обігових коштів 10 тис. грн фактичний випуск становив 92 тис. грн.

- Визначити норматив обігових коштів у незавершеному виробництві, якщо за рік підприємство виготовить 3000 виробів собівартістю 420 грн кожен. Тривалість виробничого циклу з виготовлення виробу становить 10 днів. На початку виробничого циклу на виготовлення кожного виробу витрачається 200 грн. У розрахунковому році 260 робочих днів.

- Визначити коефіцієнт наростаючих витрат, який застосовується при нормуванні обігових коштів у незавершеному виробництві, якщо витрати першого дня виробничого циклу становлять 375 грн за собівартості виробу 586 грн.

- Визначити суму умовно вивільнених (залучених) обігових коштів підприємства в результаті прискорення їх оборотності, якщо відомо, що у звітному році обсяг реалізованої продукції становив 10,5 млн грн при середніх залишках обігових коштів 350 тис. грн. У плановому році очікується збільшення обсягу випуску продукції на 10%, при цьому оборотність обігових коштів зросте на 5%.

- Розрахувати величину виробничого запасу сталевих листів для забезпечення виробничої програми підприємства – випуску 12000 одиниць металопродукції, а також чисту вагу одиниці продукції, якщо очікуваний коефіцієнт використання сталі – 0,8. Поставки сталі здійснюються щомісяця, річна потреба виробництва у сталевих листах становить 820 т. Кількість робочих днів у розрахунковому році 360.

- Протягом звітного року акціонерне товариство виготовило і реалізувало товарної продукції на суму А тис. грн, середньорічний залишок обігових коштів склав Б тис. грн. У наступному розрахунковому році обсяг реалізованої продукції має бути збільшений на В%. Крім того, розроблені організаційно-економічні заходи щодо підвищення ефективності виробництва, які дозволять скоротити оборотність обігових коштів приблизно на Г днів.

На основі наведених даних розрахувати:

1) показники оборотності обігових коштів АТ “КІП” у звітному та розрахунковому роках;

2) необхідний обсяг обігових коштів у розрахунковому році;

3) можливий обсяг вивільнення обігових коштів внаслідок здійснення організаційно-економічних заходів.

Вхідні дані наведені в таблиці 4.1.

Таблиця 4.1 – Вхідні дані для виконання завдання

|

Варіант |

Значення показників |

Варіант |

Значення показників |

||||||

|

А |

Б |

В |

Г |

А |

Б |

В |

Г |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. |

900 |

180 |

14 |

12 |

16. |

807 |

187 |

9 |

15 |

|

2. |

805 |

185 |

9 |

11 |

17. |

808 |

181 |

8 |

11 |

|

3. |

810 |

185 |

2 |

15 |

18. |

809 |

185 |

5 |

12 |

|

4. |

815 |

186 |

3 |

10 |

19. |

810 |

153 |

7 |

13 |

|

5. |

820 |

187 |

4 |

15 |

20. |

820 |

186 |

3 |

17 |

|

6. |

825 |

186 |

5 |

15 |

21. |

821 |

187 |

4 |

18 |

|

7. |

830 |

187 |

8 |

17 |

22. |

822 |

188 |

5 |

19 |

|

8. |

835 |

185 |

6 |

18 |

23. |

823 |

189 |

6 |

20 |

|

9. |

840 |

186 |

7 |

19 |

24. |

824 |

190 |

7 |

19 |

|

10. |

801 |

184 |

8 |

11 |

25. |

825 |

191 |

8 |

18 |

|

11. |

802 |

185 |

9 |

12 |

26. |

826 |

192 |

9 |

17 |

|

12. |

803 |

185 |

10 |

17 |

27. |

827 |

193 |

10 |

16 |

|

13. |

804 |

188 |

6 |

15 |

28. |

828 |

194 |

11 |

15 |

|

14. |

805 |

186 |

7 |

19 |

29. |

829 |

195 |

12 |

14 |

|

15. |

806 |

182 |

8 |

13 |

30. |

830 |

196 |

14 |

12 |

Використана та рекомендована література

- Гетьман О.О. Економіка підприємства : навч. посібник / О. О. Гетьман, В. М. Шаповал. – [2-ге видання]. – К. : Центр учбової літератури, 2010. – 488 с. – ISBN 978-611-01-0005-2.

- Макаровська Т.П. Практикум з економіки підприємства : навч. посібник / Макаровська Т. П. – К. : МАУП, 2007. – 184 с. – ISBN 966-608-709-X.

- Шваб Л.I. Економіка підприємства : навч. посібник / Шваб Л. I. – К. : Каравела, 2007. – 584 с. – ISBN 966-8019-29-6.

Теми рефератів

- Оборотні кошти, їх роль у досягненні кінцевих результатів господарської діяльності.

- Нормування оборотних засобів підприємства.

- Проблеми та шляхи покращення ефективності використання оборотних коштів на підприємствах України.

- Шляхи прискорення оборотності оборотного капіталу на підприємствах України.

Тестові завдання

1. До оборотних засобів підприємства належать:

а) паливо;

б) засоби малої автоматизації;

в) готова продукція, яка відвантажена споживачеві, але не оплачена;

г) кошти.

2. Покупні напівфабрикати як елемент оборотних засобів належать до:

а) незавершеного виробництва;

б) виробничих запасів;

в) готової продукції;

г) видатків майбутніх періодів.

3. За способом організації оборотні засоби підприємства поділяються на:

а) власні і залучені;

б) пасиви і активи;

в) нормовані та ненормовані;

г) оборотні фонди і фонди обігу.

4. Зазначте правильні твердження:

а) виробничі напівфабрикати – це стадія незавершеного виробництва;

б) незавершене виробництво і виробничі запаси є обов'язковими складовими оборотних фондів виробничого підприємства;

в) нормування оборотних засобів — це економічно обґрунтований розрахунок мінімальної потреби підприємства у фінансових ресурсах, необхідних для нормального кругообігу його оборотного капіталу;

г) структура оборотних засобів залежить від специфіки виробництва.

5. Зазначте, яким запасом називається час, що резервується на випадок зриву поставок при нормуванні оборотних засобів у виробничих запасах:

а) підготовчим;

б) поточним;

в) транспортним;

г) страховим.

6. На підприємстві підлягають нормуванню такі оборотні засоби:

а) паливно-мастильні матеріали;

б) запасні частини для ремонту устаткування;

в) готівка в касі підприємства;

г) товари на складі.

7. Вартість оборотних засобів, віднесена до 1 грн вартості виробленої продукції і розрахована за певний проміжок часу, називається:

а) матеріаловіддачею;

б) фондомісткістю;

в) рентабельністю;

г) матеріаломісткістю.

8. Величина нормативу оборотних засобів у незавершеному виробництві залежить від:

а) кількості працюючих;

б) собівартості виготовлюваної продукції;

в) тривалості виробничого циклу;

г) типу виробництва.

9. Показник, що визначає кількість оборотів, які здійснюють за певний період часу обігові кошти, називається:

а) періодом обороту обігових коштів;

б) коефіцієнтом збереження оборотних засобів;

в) коефіцієнтом використання матеріального ресурсу;

г) коефіцієнтом оборотності.

10. Які показники характеризують оборотність оборотних засобів?

а) коефіцієнт використання матеріалу;

б) коефіцієнт оборотності;

в) питома матеріаломісткість;

г) період обороту;

д) сума реалізованої продукції на 1 грн оборотних засобів;

е) відносна матеріаломісткість.

Назад

Назад Зміст

Зміст Вперед

Вперед